Başlıca hammaddeler olan demir cevheri ve koklaşabilir taş kömürü piyasaları 2025’te çok farklı yönlerde hareket etti. En yakından takip edilen demir cevheri piyasasında piyasa kaynaklarına göre çok daha sert bir düşüş beklendiği halde bunun gerçekleşmemesi piyasanın rasyonel çerçevenin dışına çıktığını gösterdi. Buna karşılık küresel koklaşabilir taş kömürü piyasası daha çok temel göstergelere dayalı seyretti ve yüksek kaliteli kömür arzındaki sıkışıklık başlıca belirleyici faktör oldu. SteelOrbis, bu iki ana hammadde piyasasının 2026’daki seyrine ilişkin beklentiler hakkında piyasa kaynaklarının görüşlerini aldı.

• Çin’de ham çelik üretimi düşerken demir cevheri ithalatı artıyor

Çin’in ham çelik üretimi Ocak–Kasım 2025 döneminde %4 veya 37 milyon mt azaldı. Buna karşın demir cevheri ithalatı 1,1392 milyar mt seviyesinde gerçekleşerek yıllık bazda %1,4 arttı. 2025 yılının tamamında demir cevheri ithalatının, 2024’te kaydedilen önceki tarihi zirve olan 1,237 milyar mt seviyesini aşması bekleniyor. Çelik üretimi ile demir cevheri ithalatı arasındaki bu mantık dışı dinamiğin açıklaması iki ana başlıkta yatıyor: beklentiler ve ithalat kalemlerindeki değişim.

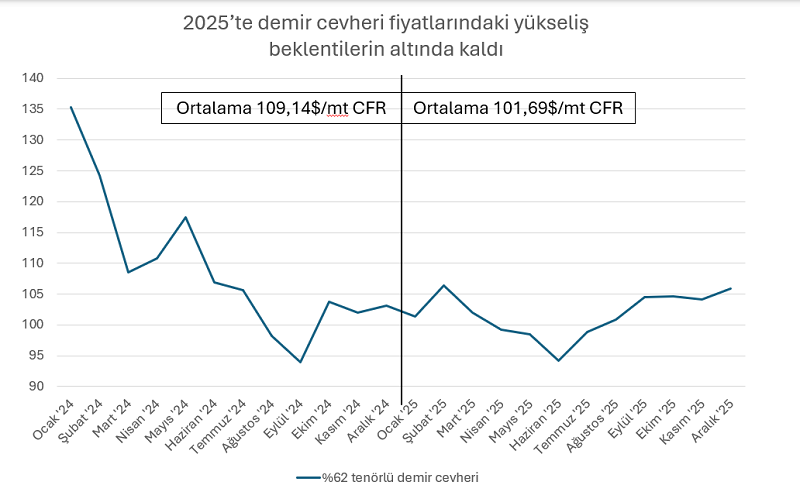

Beklentiler en önemli itici güç haline geldi. Haziran–Temmuz aylarında dip seviyelerin görülmesinin ardından, Çin’in aşırı rekabete dayalı “involüsyon” sürecine son vermeyi hedeflemesiyle birlikte ithal demir cevheri fiyatları sürekli bir toparlanma eğilimine girdi. Singapur Borsası’ndaki demir cevheri kontrat fiyatlarının 100$/mt’un üzerinde seyretmesi, piyasadaki stok yenileme faaliyetlerini bir ölçüde destekledi. Ayrıca büyümeyi destekleyici politikalar ve makro teşvik önlemleri sayesinde performansın iyileşeceği beklentisi, çelik üreticileri ve tüccarların demir cevheri stoklarını artırma isteğini güçlendirdi.

Çinli bir kaynak, “Demir cevheri fiyatlarının [2025’te] yüksek seviyelerde seyretmesi esas olarak nihai kullanıcı talebinde gerçek bir iyileşmeden ziyade beklentiler ve yapısal çelişkilerden kaynaklandı,” yorumunu yaptı.

Olumlu beklentiler ile Çin’de reel demir cevheri tüketimindeki gözle görülür düşüşün birleşmesi, liman stoklarının artmasına yol açtı. Aralık 2025’in son günlerinde (Mysteel verilerine göre 45 limanda) stoklar 159,7 milyon mt’a ulaştı; bu seviye en son Şubat 2022’de görülmüştü. Bu durum, liman stoklarının Eylül 2025 sonundan bu yana yaklaşık 20 milyon mt arttığını gösteriyor. Büyük tüccarlardan biri, 150 milyon mt’un üzerindeki demir cevheri liman stoklarının gereksiz derecede yüksek olduğunu, bunun fiyatlar üzerinde baskı yaratması ve 2026’daki geleneksel mevsimsel stok yenileme beklentilerini “öldürmesi” gerektiğini söyledi.

Çin’e sevk edilen demir cevheri tonajlarının artmasının bir diğer nedeni ise, %62 tenörlü toz cevher yerine, %60,8–61 tenörlü Avustralya menşeli demir cevherinin payının belirgin şekilde yükselmesi oldu. Çinli bir üreticinin yetkilisi, “Bu durum, özellikle Pilbara’daki madenlerin daha yüksek tenörlü rezervlerinin tükenmesinden kaynaklanıyor,” dedi. Ayrıca Çinli üreticiler, maliyetleri dengelemek amacıyla daha düşük tenörlü toz cevher kullanmayı tercih ediyor.

• 2026’da demir cevherinde düşüş eğilimi sürecek ancak…

Tüm büyük analiz firmalarına ve yatırım bankalarına göre Çin’e ithal edilen demir cevheri fiyatlarının 2026’da düşüşünü sürdürmesi bekleniyor. Ancak bir ya da iki yıl önce, %62 tenörlü toz cevher fiyatlarının 90$/mt CFR seviyesinin altına ineceği öngörülürken (bir yıl önceki tahminler 2026 için 80–90$/mt aralığındaydı), bugün beklentiler daha yüksek. Çoğu fiyat tahmini 90–98$/mt CFR aralığında yoğunlaşırken, yalnızca Citi Group, fiyatları baskılaması gereken tüm olumsuz faktörlere atıf yaparak daha karamsar bir görünüm sergiliyor.

2026 için büyük yatırım bankaları ve analiz firmalarının fiyat tahminleri, %62 tenörlü toz cevher, CFR Çin

| Yatırım bankası/Analiz firması | 2026 fiyat tahminleri |

| Wood Mackenzie | 98$/mt |

| JP Morgan | 95$/mt |

| BMI | 95$/mt |

| Goldman Sachs | 93$/mt |

| Fitch Ratings | 90$/mt |

| Citi | 85$/mt |

Dolayısıyla fiyatları aşağı çekmeye çalışacak iki ana temel unsur olsa da demir cevherine yönelik fiyat beklentilerinin önceki tahminlere kıyasla daha yüksek olması, piyasanın en azından 2026’da tam anlamıyla “rasyonel” bir yapıya kavuşmasının zor olduğunu gösteriyor.

Arz tarafında, yeni Simandou projesinin 2026’da yaklaşık 20 milyon mt demir cevheri ihraç etmesi bekleniyor. Bir piyasa kaynağı, “2026’da Avustralya’da büyük arz artışları beklemediğimiz için Simandou oyunun kurallarını değiştiren bir proje ancak Vale bazı sürprizler yapabilir,” diyerek arz artışının daha da yüksek olabileceğine işaret etti.

Talep tarafında ise, SteelOrbis’in daha önce yayımladığı üzere, Çin’in çelik üretiminin 2026’da ilave 15–35 milyon mt düşmesi bekleniyor. En iyi senaryoda bile demir cevheri tüketimindeki kayıp 20 milyon mt’a ulaşabilir.

Ancak piyasa daha rasyonel hareket etseydi bu faktörler çok daha belirleyici olurdu. En azından kısa vadede, yani bir yıllık perspektifte, piyasa kaynakları BHP ile Çin hükümetine bağlı demir cevheri tedarik kolu China Mineral Resources Group (CMRG) arasındaki anlaşmazlığın sürmesini bekliyor. Şu ana kadar Çin tarafı daha düşük fiyatlar elde etmeyi başaramadı ve yalnızca belirli tonajların RMB bazlı fiyatlarla sevk edilmesini kabul ettirebildi.

Aralık ayında CMRG, Çinli üreticiler adına fiyat gücünü artırmak için bir girişimde daha bulundu: Çin limanlarında kendi stoklarını tutan yabancı şirketlerden daha yüksek depolama ücretleri alınmasını önerdi. Resmi olmayan bilgilere göre CMRG, 30 günlük ücretsiz sürenin ardından günlük 0,1 RMB/mt ücret talep ediyor ve 180 günden sonra bu ücretin 1 RMB/mt’a çıkarılmasını istiyor. Piyasa şu ana kadar bu girişime herhangi bir tepki vermedi.

Reuters’ın aktardığına göre daha önce Fortescue’da çalışmış olan emtia danışmanlık şirketi V2 Ventures’ın kurucusu Gautam Varma, “Çin tarafı CMRG’nin gerçekten daha etkili olmasını istiyor. Ancak şu ana kadar fiyatları belirlemeye devam eden unsur, arz ve talebe ilişkin temel göstergeler olmaya devam ediyor,” dedi.

• Hindistan faktörü

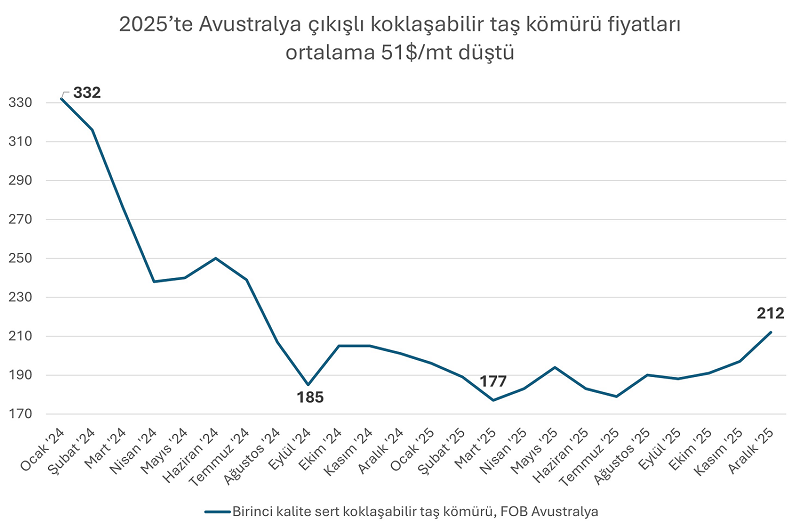

Demir cevherinden farklı olarak Avustralya’nın başlıca koklaşabilir taş kömürü ihracat piyasası temel dinamiklere bağlı kaldı. Zayıf talep, 2025’te Avustralya menşeli birinci kalite sert koklaşabilir taş kömürü (PHCC) fiyatlarının ortalama %21 veya 51$/mt düşerek 190$/mt FOB seviyesine gerilemesine yol açtı. Aynı zamanda koklaşabilir taş kömürü arzı piyasadaki başlıca belirleyici faktörlerden biri olmaya devam etti.

2025’te fiyat aralığı önemli ölçüde daraldı ve en yüksek seviye Aralık ayında ortalama 212$/mt FOB (ya da ay sonu itibarıyla işlem görebilen en yüksek seviye olarak 220$/mt FOB) olarak görüldü. 2025’in son çeyreğinde yaşanan bu yükseliş, Hindistan’dan gelen talep artışı ve Avustralya’da Aralık–Ocak yükleme dönemlerine yönelik arzın azalmasıyla bağlantılıydı.

Avustralya koklaşabilir taş kömürü piyasası açısından bakıldığında son iki yılda Hindistan daha büyük bir rol oynamaya başladı; zira yüksek kaliteli koklaşabilir taş kömürüne yönelik büyük potansiyeli ve ihtiyacı bulunan ve bu ihtiyacın aynı hacimlerde diğer küresel tedarikçiler tarafından karşılanamadığı büyüyen bir pazar konumunda.

Hindistan Limanlar Birliği verilerine göre 2025-26 mali yılının Nisan–Aralık döneminde Hindistan’ın koklaşabilir taş kömürü ithalatı 48 milyon mt seviyesinde gerçekleşti ve yıllık bazda %11 ya da 4,7 milyon mt arttı. Bu dönemde Avustralya’nın Hindistan’ın toplam ithalatı içindeki payı %48–51 aralığında yer aldı; dolayısıyla Avustralya genel talep artışından fayda sağladı. Ancak Hint üreticilerin aktif şekilde ithalatı çeşitlendirmeye çalışması nedeniyle, Avustralya’nın payı 2021’de %80’e kadar çıkan seviyelere kıyasla önemli ölçüde geriledi. Daha ucuz Rusya çıkışlı koklaşabilir taş kömürü Hindistan pazarında, 2021’de %10’un altında olan seviyeye kıyasla güçlü bir artışla %25 paya ulaştı. ABD ve Mozambik’ten gelen arz ise 2025’te Hindistan’da toplamda %20 paya ulaştı ve bu oran 2021’e kıyasla iki kattan fazla arttı.

2026’ya yönelik beklentilerde, Avustralya Sanayi, Bilim ve Kaynaklar Bakanlığı, Avustralya menşeli birinci kalite sert koklaşabilir taş kömürü fiyatının 190$/mt FOB seviyesinde kalmasını, 2025’te görülen seviyeye kıyasla görece istikrarlı seyretmesini bekliyor. Bunun, 2026’nın ilk çeyreğinde ve kısmen ikinci çeyreğinde Hindistan’dan gelen güçlü talep sayesinde gerçekleşmesi öngörülüyor. Avustralya’nın koklaşabilir taş kömürü arzı 2024–2025 mali yılında (Temmuz 2024–Haziran 2025) 146 milyon mt seviyesinde olup yıllık bazda 4 milyon mt azalmıştı ancak 2025–2026 mali yılında ihracat hacimlerinin 5 milyon mt artması bekleniyor.

• Çin faktörü

Çin, toplam koklaşabilir taş kömürü ithalatını azaltıyor. 2025’in Ocak–Kasım döneminde koklaşabilir taş kömürü ithalatı yıllık bazda %5,67 düşüşle 104,85 milyon mt olarak gerçekleşti. Ayrıca Çinli çelik üreticileri maliyetleri düşürmeye odaklandıkça orta ve düşük kaliteli koklaşabilir taş kömürü ile pulverize kömür için daha çok Moğolistan ve Rusya’dan, birinci kalite sert koklaşabilir taş kömürü için ise Avustralya’ya kıyasla daha ucuz olan Kanada’dan alım yapmayı tercih ediyor. 2025’te Çinli üreticilerin Avustralya çıkışlı birinci kalite sert koklaşabilir taş kömürü alımlarını kısa süreliğine yeniden başlattığı bir dönem yaşansa da 2025’te Çin’in Avustralya’dan yaptığı toplam ithalat 8 milyon mt’un altında kalacak.

Çin’in Ocak–Kasım 2025 dönemi koklaşabilir taş kömürü ithalatı, milyon mt

| Ülke | Tonaj | Pay | Yıllık değişim |

| Moğolistan | 53,36 | %50,89 | %+1,50 |

| Rusya | 29,16 | %27,81 | %+4,56 |

| Kanada | 9,7 | %9,25 | %+21,30 |

| Avustralya | 7,08 | %6,75 | %-18,51 |

| ABD | 2,91 | %2,77 | %-69,94 |

| Toplam | 104,856 | %100 | %-5,67 |

2026’da Çin’in koklaşabilir taş kömürü ithalatının yıllık bazda 3–4 milyon mt artarak 119 milyon mt seviyesine ulaşması bekleniyor. Bu artışın büyük ölçüde Moğolistan kaynaklı olması öngörülüyor zira 2025’te görülen taşımacılık kısıtlamalarının gevşemesi bekleniyor.

Çin’in koklaşabilir taş kömürü üretimi ise, daha önce üretimi etkileyen çevre koruma ve iş güvenliği denetimlerinin etkisinin azalması ve yeni madenlerin devreye girmesiyle 2026’da 5 milyon mt artabilir.

Bu nedenle, 2026’da Çin piyasasından gelen destek sınırlı kalacak.

Aynı zamanda Hindistan’ın 130,66$/mt seviyesindeki antidamping vergisi, Endonezya ile artan rekabet ve Çin ile Japonya arasındaki müzakereler nedeniyle Çin’in kok ihracatının 2026’da düşüş eğilimi göstermesi bekleniyor. Çin’de kok arzı fazlası, bazı kapasitelerin devreye girmesiyle 2026’da da sürebilir. Çin’de kok kapasitesinin 2028’de zirveye ulaşması, sonrasında ise daralmaya başlaması öngörülüyor.