• Çin’in ham çelik üretiminin 2025’te en az 40 milyon mt düşmesi bekleniyor

• Ancak bu düşüş fiyatları desteklemiyor

• Üreticiler üretimlerini düzenlerken komşu tesislerin tutumunu esas alıyor

Çelik üretiminde devlet kontrolü var mı?

Resmi olarak hayır. Özellikle 2014’teki arz fazlası krizinin ardından Çin hükümeti tarafından alınan sert önlemlerle karşılaştırıldığında bugün doğrudan bir üretim kontrolünden söz etmek mümkün değil.

Ancak devlet kontrolü yeni bir formda varlığını sürdürüyor. Bugün uygulanan önlemlerin büyük bölümü gayri resmi nitelikte. Öyle ki yılın başında piyasaya sızan ve Çin’de yıllık ham çelik üretiminin 50 milyon mt azaltılmasının planlandığı yönündeki söylentilere o dönem kimse inanmamıştı. Bugün ise bu söylentilerin gerçek olacağı düşünülüyor. Peki ama nasıl?

Mevcut sistemde Çin’in yıllık maksimum çelik üretim miktarı önce ulusal düzeyde belirleniyor, ardından eyaletlere ayrılıyor ve son olarak fabrikalara tahsis ediliyor. Çinli bir üretici SteelOrbis’e yaptığı açıklamada, “Her eyalet, yıl genelinde geçen yılın üretim seviyesini aşmamak zorunda. Devlete ait büyük ölçekli tesislere net bir şekilde ‘üretimde artış yok’ talimatı verilirken, küçük ölçekli tesislerin üretimi elektrik kullanımı veya çevresel kısıtlamalar yoluyla daha esnek şekilde sınırlandırılıyor,” dedi. Aynı kaynak, “Toplam üretim iki-üç çeyrek sonunda halen hedefin üzerindeyse – ki bu 2025’te yaşandı – kanun koyucular dördüncü çeyrek için tedbirleri sıkılaştırıyor. Yani Ekim-Aralık döneminde gördüğümüz belirgin üretim kesintileri aslında yıllık maksimum üretim seviyesini aşmamak için yapılan son hamle,” ifadelerini kullandı.

Gerçekte ise birçok üretici yılın ilk yarısında üretimi artırdı. Başka bir Çinli kaynak, “İlk yarıda herhangi bir üretim kesintisi yoktu. Bu nedenle Haziran sonundan itibaren yerel yönetimlerden ‘hatırlatma’ içerikli yazılar almaya başladık,” dedi. Resmi açıklamalarda merkezi hükümet çelik üreticilerinin “piyasa ihtiyaçlarına göre” üretim yapmasına izin verirken, gerçekte her eyalette üreticiler, pazar payı kaybetmemek için komşu üreticilerin stratejilerini takip etti ve hiçbiri arzı ilk kısan olmak istemedi.

Jiangsu örneği: Yeni üretim kontrolü nasıl işliyor?

Bu yılın ilk yarısında paylaşılan bilgilere göre 2025’te Jiangsu eyaletinin ham çelik üretimini 2024’e kıyasla 6 milyon mt azaltması gerekiyordu. Bu kapsamda ultra düşük emisyon geçişini tamamlayan ve Çelik Sanayi Spesifikasyon Koşullarını karşılayan tesisler %5 üretim kesintisine tabi tutulurken, bu kriterleri karşılamayanlar %6-10 arasında daha sert kesintilerle karşı karşıya kaldı.

Böylece Jiangsu’nun 2024’te 119,18 milyon mt olarak gerçekleşen ham çelik üretimi 2025’in ilk 10 ayında 98,38 milyon mt seviyesinde kaldı. Bu da 6 milyon mt’luk üretim azaltma hedefinin tutturulabilmesi için Kasım-Aralık döneminde yalnızca 14,8 milyon mt üretim yapılabileceği anlamına geliyor. Mevcut aylık ortalama üretimin 9,8 milyon mt olduğu dikkate alındığında bu hedefe ulaşabilmenin oldukça zor olduğu görülüyor.

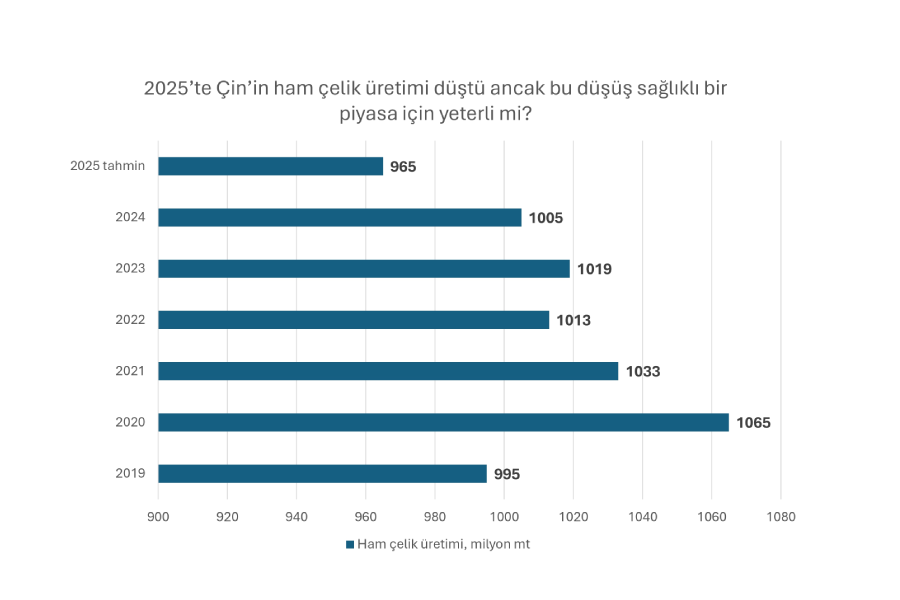

SteelOrbis tahminlerine göre Çin’in ham çelik üretimi 2025’te yıllık bazda %4 düşüşle en az 40 milyon mt azalarak 965 milyon mt seviyesine gerileyecek.

Son beş yılın en sert düşüşü yaşandı, peki fiyatlar toparlandı mı?

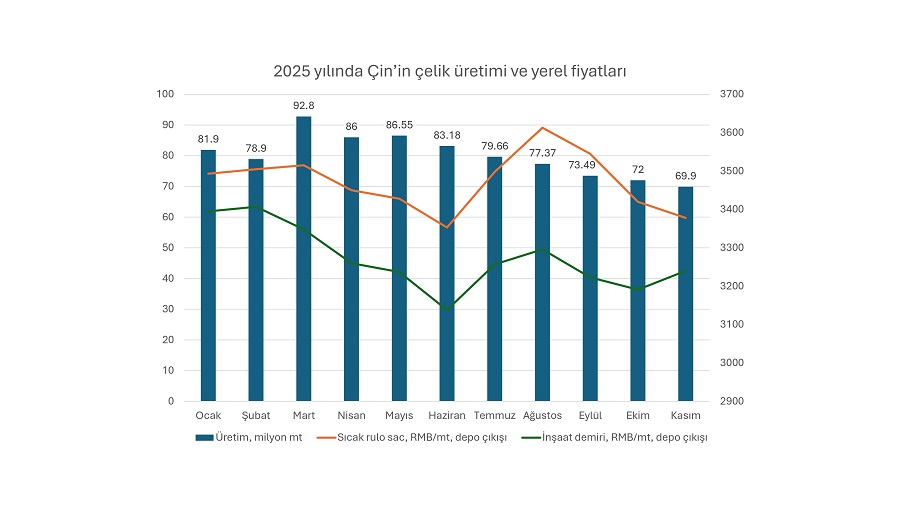

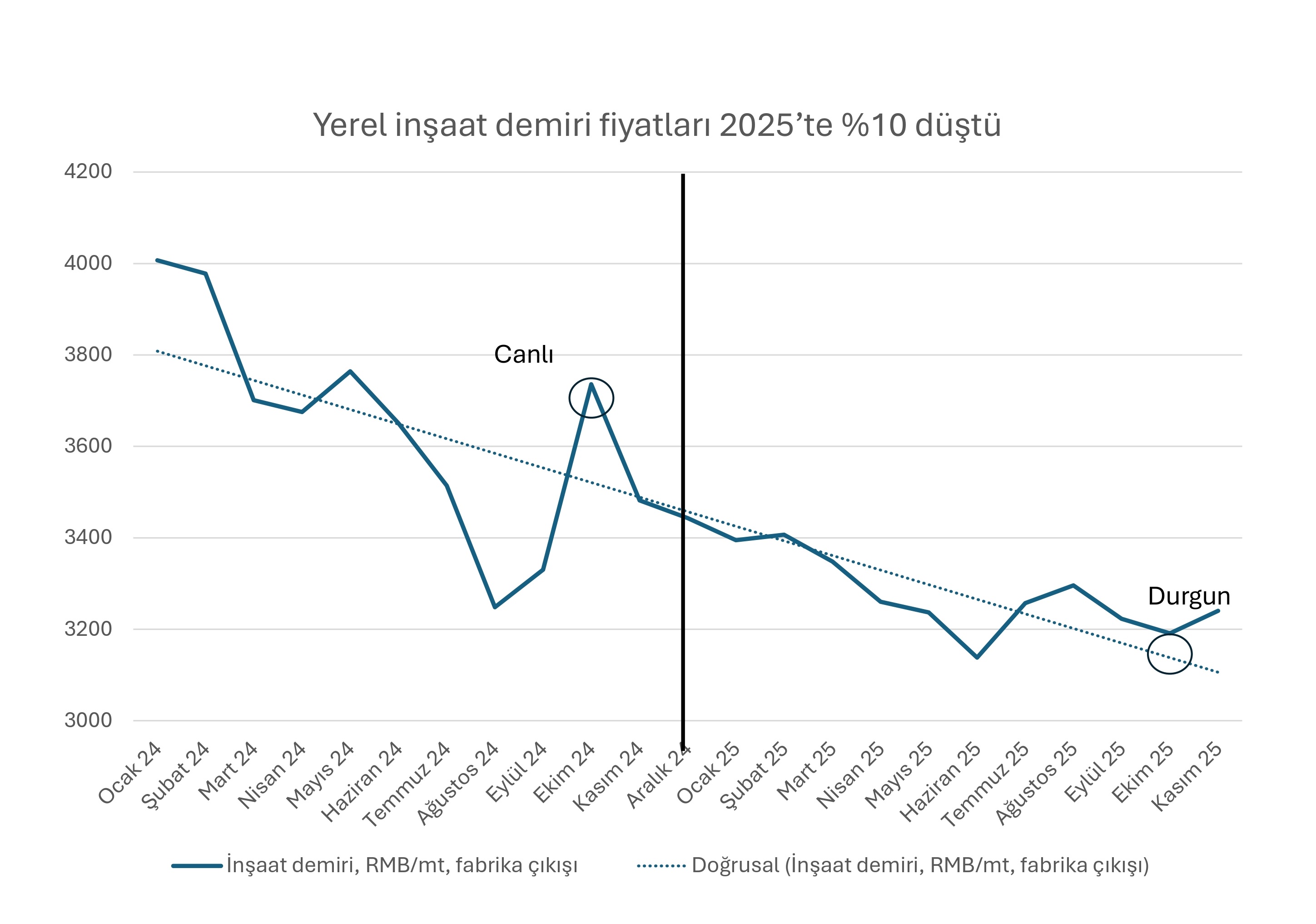

Üretimdeki bu “kontrollü serbestlik” fiyatları desteklemede başarısız oldu. SteelOrbis verilerine göre Çin’de yerel inşaat demiri fiyatları 2025 yılının Ocak-Kasım döneminde yıllık bazda %10,2 düşüşle, yani 372 RMB/mt’un (50$/mt) üzerinde bir gerilemeyle 3.272 RMB/mt depo çıkışı seviyesine indi.

Yerel imalat sanayi görece istikrarlı bir performans sergilese de gayrimenkul sektörü ve inşaat faaliyetlerindeki sert düşüş, ihracatta ciddi artışlara yol açtı. 2025’in ilk yarısında üretimin yüksek seviyelerde kalması ile fiyatların kademeli düşüşü arasında net bir doğru orantı vardı. Fiyatlar Haziran ayında yılın en düşük seviyesini görürken, Temmuz-Ağustos döneminde beklenmedik bir toparlanma yaşandı. Ancak yılın sonuna doğru eş zamanlı olarak hem sert üretim kesintileri hem de yeni fiyat düşüşleri gözlendi. Bir tüccar, “Yılın ilk yarısında vadeli fiyatlardaki dalgalanmalar ve piyasanın iyileşeceğine dair beklentiler etkili oldu,” değerlendirmesinde bulundu.

Sıcak rulo sac piyasası, inşaat sektöründeki zayıflıktan en fazla etkilenen inşaat demiri segmentine kıyasla görece daha iyi performans gösterdi. Çin Ulusal İstatistik Bürosu verilerine göre Ocak-Ekim döneminde inşaat demiri üretimi yıllık %2 düşüşle 158,01 milyon mt olurken, aynı dönemde sıcak rulo sac üretimi %5,3 artışla 187,5 milyon mt seviyesine ulaştı.

Yeni politikalar yeterince etkili mi?

2015 yılında Çin hükümeti, üretimin 150 milyon mt kadar azalması anlamına gelen düşük kaliteli kapasitenin kapatılması ve tüketimin artırılması gibi sert önlemler almıştı. Sonrasında kapasite takası politikası uygulanarak çelik üreticilerine daha fazla esneklik tanındı. Bu uygulama Ağustos 2024’e kadar sürdü ancak kapasite artışına yol açtığı gerekçesiyle sonlandırıldı. Yerine getirilen yeni ve daha sıkı kapasite değişim politikası, üretimdeki “kontrollü serbestliğin” temel unsurlarından biri olacak.

Yeni politika, kâğıt üzerinde oldukça etkili gibi görünse de 2026 yılında 2025’e kıyasla somut bir etki yaratıp yaratmayacağına şüpheyle yaklaşılıyor.

Çin Sanayi ve Bilgi Teknolojileri Bakanlığı 24 Ekim’de kapasite değişim oranını 1,25:1’den 1,5:1’e yükseltti ve denetimleri sıkılaştırdı.

Örneğin 24 aylık bir dönem boyunca kapasite değişimi yalnızca aynı grup bünyesindeki şirketlerle sınırlandırılacak, bu da fazla kapasitenin artık grup dışındaki firmalara devredilemeyeceği anlamına geliyor. SteelOrbis’e konuşan büyük ölçekli bir tüccar, değişen tek unsurun kapasite değişim oranı olmadığını, aynı zamanda çelik üreticilerinin bu mekanizmayı gelecekte kendi lehlerine kullanma konusunda daha isteksiz olacaklarını belirtti. Kaynak, “Önceki yıllarda üreticiler bu kapasite değişimlerini fiilen alıp satarak kullandıkları kapasiteyi yasal yollardan artırmayı hedefliyordu,” dedi. Kapasite değişim politikasının Ağustos 2024’te sona erdirilmiş olması nedeniyle söz konusu uygulamanın 2025 yılı çelik üretimi üzerindeki etkisi önceki yıllara kıyasla daha sınırlı kaldı.

Aynı zamanda yeni kapasitenin devreye alınmasından önce eski kapasitenin tamamen devre dışı bırakılması şartı getirildi. Öte yandan 23 Ağustos 2024 tarihinden önce kapasite değişimine ilişkin bildirimde bulunulmuş projelerde, inşaat ve kabul süreçlerinin Ekim 2027’ye kadar tamamlanması zorunlu olacak. Buna ek olarak bir tesisin üst üste iki yıl boyunca yılda 90 günden daha az süreyle çalıştırılan demir üretimi ve çelik üretimi ekipmanları, kapasite değişimi kapsamına alınmayacak. Yangtze Nehri bölgesinde ise uygun sanayi bölgeleri dışında çelik ergitme projelerinin hayata geçirilmesi ya da mevcut tesislerin genişletilmesi yasaklanacak.

Piyasa kaynaklarına göre 2025 yılı öncesinde uygulanan kapasite değişim politikasıyla, fiilen kullanılan üretim kapasitelerini artırmak ve daha verimsiz ya da farklı bölgelerdeki kapasitelerin yerine geçtikleri için onları daha verimli tesisler haline getirmek hedefleniyordu. Yeni düzenleme, üreticilerin bu tür hileleriyle mücadele etmeyi ve bunun önüne geçmeyi hedefliyor. Ancak kaynaklar, bunun piyasa üzerindeki gerçek etkisinin en azından bir yıllık sürede görülmeyeceğini düşünüyor.

Beklentiler

Daha sıkı hale getirilen kapasite değişim planı Çin’in ham çelik üretimini daha da azaltmayı hedeflerken, yıllık üretime bir tavan getirilerek uygulanan “kontrollü serbestlik” yaklaşımının da yürürlükte kalması bekleniyor. Bu tedbirlerin, 2026 yılında Çin’in ham çelik üretiminin daha da düşeceği anlamına geldiği belirtiliyor.

Çin Metalürji Sanayi Planlama ve Araştırma Enstitüsü'ne göre 2024 yılında Çin’de yerel çelik tüketimi 863 milyon mt seviyesinde gerçekleşti ve bu rakam ham çelik üretiminde yaklaşık 200-250 milyon mt kapasite fazlasına karşılık geliyor. SteelOrbis’in tahminlerine göre Çin’de ham çelik üretiminin 2030 yılına kadar 900 milyon mt seviyesine gerilemesi bekleniyor.

Öte yandan kâr marjlarının halen düşük olması nedeniyle çelik üretimindeki düşüşün 2026 yılında nasıl bir hızla gerçekleşeceğini öngörmek oldukça zor. Üretim kesintilerinin belirli bir ölçüde yapılması gerekiyor ancak hükümetin marjları azaltan ve değer yaratmayan rekabete son vermeyi hedeflemesi, çelik üreticilerini birleşmelere ve yeniden yapılanmalara teşvik edebilir. Böylelikle sektörde daha verimli bir üretim yapısı oluşabilir.

2026 yılında Çin’de üretimin 15-35 milyon mt daha gerilemesi öngörülüyor. Çinli yetkililer kontrollü politikalardan serbestliğe yönelmeyi deneyecek olsalar da bunun gerçekleşip gerçekleşmeyeceği zamanla görülecek ve Çin çelik piyasası yine belirsizliğini koruyacak.