Almanya merkezli düşünce kuruluşu Agora Industry’ye göre Avrupa’nın kömür bazlı çelik üretiminden geçişi yalnızca yeni düşük emisyonlu üretim teknolojilerine değil, aynı zamanda sıfıra yakın emisyonlu çelik için istikrarlı uzun vadeli talep yaratılmasına da bağlı olacak.

Kuruluş, AB Emisyon Ticaret Sistemi ve devlet teşviklerine rağmen birçok yeşil çelik projesinin belirsiz piyasa koşulları ve talep görünümünün zayıf olması nedeniyle halen nihai yatırım kararına ulaşmakta zorlandığını belirtti.

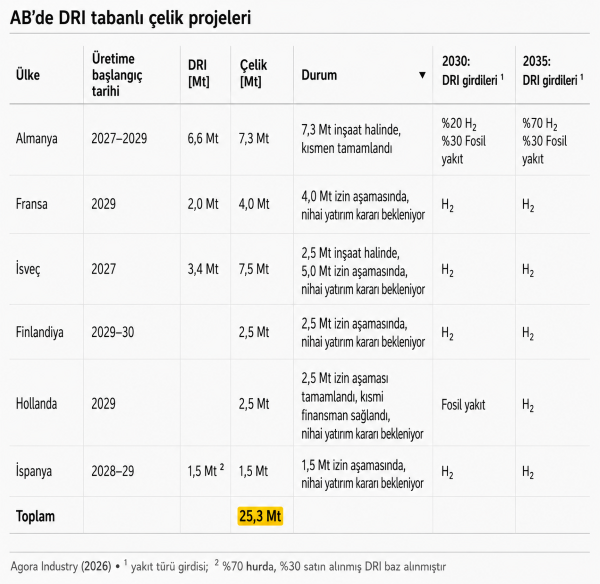

Avrupa’da büyük ölçekli düşük emisyonlu çelik projeleri

Agora Industry, AB’de doğrudan indirgenmiş demir (DRI) teknolojisine dayalı yaklaşık 34 milyon mt’luk sıfıra yakın emisyonlu çelik projesi duyurulduğunu ifade etti. Bu projelerin yaklaşık 25 milyon mt’luk kısmının izin süreçleri, inşaat ve nihai yatırım kararı aşamalarında ilerleme kaydettiğini ifade etti. Daha güçlü piyasa destek mekanizmalarının devreye alınması halinde bu kapasitenin teorik olarak 2035 yılına kadar Avrupa otomotiv sektörünün sıfıra yakın emisyonlu çelik talebinin tamamını karşılayabileceğine dikkat çekti.

Raporda Avrupa otomotiv sektörü, düşük emisyonlu çelik talebinin hızlanması açısından potansiyel katalizör olarak gösterildi. Sektörün, çoğunlukla yassı mamul ve yüksek kaliteli çelik olmak üzere yıllık yaklaşık 15 milyon mt çelik tükettiği ve bu ürünlerin büyük bölümünün halen geleneksel kömür bazlı yüksek fırın rotasıyla üretildiği dile getirildi.

Otomotiv sektörünün rolünü destekleyen dört unsur

Agora Industry, yeşil çelik talebinde otomotiv sektörünün başlıca itici güç olabileceğini gösteren dört temel gerekçeyi sıraladı.

İlk olarak sektörün yüksek ve istikrarlı çelik tüketiminin, hidrojen bazlı DRI projelerine yönelik yatırımların riskini azaltacak güvenilir uzun vadeli talep sağlayabileceğini belirtti. İkinci olarak otomotiv çeliklerinin yüksek kalite gereksinimleri nedeniyle yalnızca hurda bazlı elektrik ark ocaklı üretimin karbonsuzlaşma hedeflerini karşılamak için yeterli olmayacağını aktardı. Sektörün, elektrik ark ocağı veya mevcut yüksek fırın altyapısıyla birleştirilmiş DRI bazlı demir üretimine ihtiyaç duyacağına dikkat çekti. Üçüncü unsur olarak düşük emisyonlu çeliğin nihai araç maliyetleri üzerindeki etkisinin sınırlı olacağını vurguladı. Bunun nedeni olarak çeliğin toplam otomobil üretim maliyetlerindeki payının %1’den daha düşük olmasını gösterdi. Son olarak ise çelik üretiminin araçların toplam yaşam döngüsü emisyonlarının %16-27’sini oluşturduğunu belirtirken, çelik tedarik zincirlerinin karbonsuzlaştırılmasının otomotiv üreticilerinin Kapsam 3 emisyonlarını önemli ölçüde azaltabileceğini kaydetti.

Yasal belirsizlik yatırım kararlarını zorlaştırıyor

Agora Industry, düşük ve sıfıra yakın emisyonlu çelik tanımları ile standartlarına ilişkin belirsizliklerin yatırım kararlarının önünde ciddi engel oluşturmaya devam ettiğini söyledi. Birbirleriyle rekabet halinde olan uluslararası standartlar ve devam eden AB mevzuat süreçlerinin henüz uyumlu bir çerçeve oluşturamadığının altını çizdi.

Öte yandan mevcut durumda düşük emisyonlu kategorisi altında değerlendirilen bazı projelerin, net sıfır hedefleriyle uyumlu daha sıkı düzenlemeler uygulanmaması halinde 2035 sonrasında da fosil gaz kullanımını sürdürebileceği uyarısını yaptı.

Kuruluş, Avrupa’da halihazırda önemli ölçekte temiz çelik projeleri bulunduğunu ancak açıklanan projelerin finansman açısından uygulanabilir yatırımlara dönüşebilmesi için daha güçlü öncü market politikaları, uyumlu standartlar ve yeşil hidrojen üretimi gibi hammadde sektörlerine daha geniş destek mekanizmaları gerektiğini vurguladı.