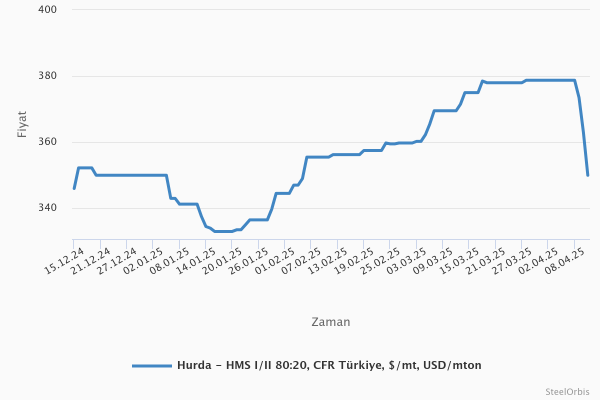

Bu haftanın başında Türk üreticiler küresel gelişmeleri takip etti ve hurda alımlarında temkinli davrandı. Türkiye ithal hurda piyasasının görünümü daha da olumsuz hâle geldi.

9 Nisan tarihinde 366$/mt CFR’dan gerçekleştirilen yeni ABD çıkışlı HMS I/II 80:20 kalite hurda bağlantısı, Türk üreticilerin fiyatlar üzerindeki aşağı yönlü baskısının başarılı olduğunu gösterdi. Dün 365$/mt CFR’dan gerçekleştirildiği söylenen Hollanda çıkışlı HMS I/II 80:20 kalite hurda bağlantısı daha sonra yalanlansa da Türkiye ithal hurda piyasasında kaydedilen fiyat düşüşü beklenenden keskin oldu. Söz konusu düşüşle ülkede ithal hurda fiyatları, geçtiğimiz ay görülen artışların ardından Mart’ın başında kaydedilen seviyelere geriledi.

Ancak Türkiye hurda piyasası, bugün İzmir merkezli bir üreticinin 350$/mt CFR’dan gerçekleştirdiği St. Petersburg çıkışlı HMS I/II 80:20 kalite hurda bağlantısının ardından düşüş gösterdi. Rusya çıkışlı hurda genellikle diğer Baltık menşeli hurdaya kıyasla 5$/mt daha ucuz olsa da birçok kaynak bunun piyasada süregelen düşüşün sonu olmadığını bildirdi.

280-290€/mt DAP aralığındaki hurda toplama fiyatları nedeniyle Avrupalı satıcıların durumu merak konusu olurken, ihracatçılardan nadiren 275€/mt DAP seviyesinden karşı teklif geliyor. SteelOrbis’in edindiği bilgilere göre bazı hurda ihracatçıları toplama fiyatlarını 270€/mt DAP seviyesine indirdi. Geçtiğimiz hafta kaydedilen keskin düşüşe rağmen [geçen haftanın başında toplama fiyatları 310€/mt DAP seviyesindeydi], avro-dolar kurunun 1$ = 1,14€ olması Avrupalı satıcılar için sorun teşkil etmeye devam ediyor. Türk bir üreticinin yetkilisi, “Matematiksel olarak Avrupalı hurda tedarikçileri fiyatlarını 360$/mt CFR’ın altına indiremez. Ancak o seviyeleri zaten geçtik. Piyasada AB ve ABD’den yaklaşık 15-16 tane teklif var, bu sayı daha fazla da olabilir. Avrupa’daki ihracat sahalarındaki yüksek stok seviyelerinin baskı yarattığını duyduk. [Türk üreticiler olarak] iç piyasada neredeyse durma noktasına gelen çelik ticareti ve ucuz kütük teklifleri nedeniyle hurda almak istemiyoruz," yorumunu yaptı. Avrupalı bir hurda tedarikçisi, “Bir düşüş bekliyordum ancak böyle bir çöküş olacağını düşünmemiştim. Avrupalı tedarikçilerin mevcut avro-dolar kuru nedeniyle [350$/mt CFR Türkiye’nin altındaki fiyatlar] bu seviyeleri kabul edeceğini sanmıyorum,” şeklinde konuştu. Daha farklı düşünen Avrupalı hurda satıcısı ise, “Sanırım fiyat düşüşlerini kabul etmek zorunda kalacağız. Küresel beklentiler fazlasıyla olumsuz,” dedi. Avrupa çıkışlı hurda fiyatının eninde sonunda 340$/mt CFR’a ineceğini düşünen başka bir hurda ihracatçısı ise, “Piyasayı destekleyen bir faktör yok. Çelik ticareti toparlanmıyor, küresel piyasada her gün bir şey değişiyor ve herkes temkinli. Türk üreticiler satış yapamıyor. Onlar satış yapamadan her geçen gün gerileyen fiyatlardan dahi hurda almak isteyeceklerini düşünmüyorum,” ifadelerini kullandı. Bir üreticinin yetkilisi, “Bunun yalnızca ABD’nin vergilerinin veya ticaret savaşının etkisi olduğunu sanmıyorum. Türkiye’nin kendi dinamikleri de yerel tüccarları pek desteklemiyor. 2024’ün sonlarında bu yılın ilk yarısının zor olabileceğini söylüyorduk ve doğru çıktı. Şimdi ikinci yarıyı düşünmek zorundayız,” dedi.

Bu hafta yaşanan düşüşlerle birlikte Türkiye ithal hurda piyasasında Şubat başından bu yana görülen artışların tamamı kaybedilmiş oldu. 2 Şubat tarihinde Türkiye’de ortalama HMS I/II 80:20 kalite hurda fiyatları 349$/mt CFR’da yer almış ve 29 Mart tarihinde ise ortalama 379$/mt CFR’a çıkmıştı. Bugün ise fiyatların ortalama 350$/mt CFR’da yer aldığı görülüyor. Öte yandan ortalama HMS I/II 80:20 kalite deep sea hurda fiyatları bu yıla 350$/mt CFR ile başlamıştı ve dip seviye, 16 Ocak tarihinde görülen 333$/mt CFR olarak kayıtlara geçmişti.

Mevcut piyasa koşulları altında HMS I/II 80:20 kalite deep sea hurda fiyatları CFR bazında haftalık %7,59 ve aylık %5,28 düşüşle 345-355$/mt CFR bandında yer alıyor.

ABD’de Nisan ayı hurda alım döneminde fiyatlar, nihai mamul fiyatlarının zirveyi görmüş olma ihtimali ve vergilerin olası etkilerinin piyasada yarattığı endişe sebebiyle aylık 20-41$/mt düşüş gösterdi. Birinci çeyrekte nihai mamul fiyatlarında yaşanan yükselişin ithalatta artışa yol açtığı ve bu nedenle çelik üreticilerinin fiyatlarını artırmaya gitgide daha temkinli yaklaştığı belirtildi.

Bununla birlikte çelik üreticilerinin Mart ayından kalan teslim edilmemiş hurda siparişlerini iptal etmesinin de fiyatlardaki düşüşü garantilediği vurgulandı.

Ortabatı merkezli bir hurda satıcısı, “Bir yıl içerisinde fiyatların ilk defa bu kadar yükseldiğini gördük. Piyasanın tekrar düşüşe geçmesi hayal kırıklığı,” dedi.

SteelOrbis’in verilerine göre 1 Ocak tarihinden bu yana Ortabatı’da değirmen hurdası fiyatları ortalama 378$/mt seviyesine kıyasla %5,7 artarak Mart sonunda 399,5$/mt seviyesine çıktı.

Kaynaklar, Nisan ayı hurda alım döneminin sonunda Başkan Donald Trump’ın vergilerle ilgili açıklamalarının piyasada belirsizliği artırdığını ifade etti.

Nisan ayı hurda fiyatları netleşmeden önce SteelOrbis’e konuşan Ortabatı merkezli bir diğer kaynak, “Piyasada hala ciddi belirsizlik var. Bu nedenle hurda fiyatlarında çok daha sert düşüşler yaşanabilir,” dedi.

Japonya’nın Kanto hurda ihracat ihalesi 9 Nisan tarihinde daha düşük seviyeden kapatıldı. Yen bazlı ihale fiyatında düşüş görülse de döviz kuruna bağlı olarak dolar bazında fiyatın nispeten yatay seyrettiği gözlendi.

Kanto hurda ihracat ihalesinde en yüksek karşı teklif, aylık 938 JPY/mt düşüşle 43.288 JPY/mt FAS seviyesinde kaydedildi. Dolar bazlı fiyat seviyesi ise 297$/mt FAS’tan 298$/mt FAS’a çıktı. FAS bazlı fiyat seviyesi 44.288 JPY/mt FOB’a ya da 2$/mt artışla 306$/mt FOB’a denk düşüyor.

Polonya yerel hurda piyasası, fiyat görüşmelerinin başında düşüş sinyalleri gösterdi. Azalan ihracat, cansız nihai mamul talebi ve yüksek kalite hurda arzının fazla olması nedeniyle hurda fiyatları geçtiğimiz aylarda kaydedilen yüksek seviyelerden inmeye başlıyor. Bazı yerel üreticiler, başta Almanya olmak üzere diğer Avrupa ülkelerindeki durumu görmek istediğinden karar veremedi. Tüm hurda kalitelerinde 3-10€/mt’luk düşüş görülebileceği söyleniyor ancak henüz bağlantı bildirilmedi.

Sonuç olarak Polonya ihracat sahalarında HMS I/II 80:20 kalite hurda toplama fiyatları daha önce kaydedilene kıyasla 15€/mt düşüşle 295€/mt DAP seviyesine geriledi.

Almanya yerel hurda piyasası bu hafta farklı yönlerde hareket ederken, üreticilerin aylık hurda alım pazarlıkları devam ediyor. Piyasa göstergelerinde büyük bir değişiklik olmasa da Ren Nehri’nde su seviyesinin düşmesi hurda teslimatlarını zorlaştırıp sevkiyat maliyetlerinin artmasına neden oldu. Bir kaynak, Almanya içinde navlunun 11-12€/mt’dan 30€/mt’a çıktığını ifade etti.

Büyük ölçekli bir üretici hurda alım fiyatlarını 30€/mt düşürdü. Ülkenin güneyinde fiyatlar yatay seyrederken, doğusunda ise 8-12€/mt artış kaydetti. İhracat kanadında ise ihracat sahalarının toplama fiyatları HMS I/II 80:20 kalite için geçtiğimiz hafta kaydedilen 310€/mt DAP’tan yaklaşık 280-285€/mt DAP bandına geriledi.

Bu hafta İtalya’da yerel hurda fiyatlarının değişmediği gözlendi. ABD Başkanı Donald Trump’ın ithalat vergilerinde sürekli değişikliklere gitmesi piyasada belirsizliğe yol açtı ve artık alıcılar ilerleyen günlerde fiyatların düşebileceğini belirtiyor. Bağlantılar sayıca az ve bu hafta hurda tekliflerinin sayısı ile hurda talebi dengede görünüyor.

Çelik üreticilerinin çoğunlukla ithal hurdayı tercih ettikleri ve Almanya ile Fransa’dan yapılan alımların halihazırda 5€/mt daha düşük seviyelerden gerçekleştiği ifade ediliyor. İtalya’da yerel hurda fiyatları yatay seyrediyor ancak önümüzdeki haftadan itibaren en az 5€/mt’luk düşüş olabileceği belirtiliyor.

Japonya’nın önde gelen elektrik ark ocaklı çelik üreticisi Tokyo Steel, 8 Nisan tarihinde Tahara ve Nagoya tesislerinde hurda alım fiyatlarını 1.000-1.500 JPY/mt artırdıktan sonra 9 Nisan’da Kyushu bölgesinde 500 JPY/mt aşağı çekti.

Tokyo Steel’in H2 kalite hurda için genel fiyat aralığı tesise bağlı olarak 40.500-43.000 JPY/mt (280-297$/mt), shindachi hurda alım fiyatları ise 41.500-45.000 JPY/mt (287-311$/mt) aralıklarında kaldı.

Tayvan’da ithal hurda fiyatları, küresel hurda piyasasında görülen keskin düşüşler sonucu 5$/mt daha gevşedi. Bu hafta Tayvan’da yerel inşaat demiri satışları, Donald Trump’ın vergi politikalarındaki hızlı değişimler sonucunda sessiz kaldı.

Geçtiğimiz hafta boyunca Tayvan’a verilen ABD çıkışlı HMS I/II 80:20 kalite konteyner bazlı hurda teklifleri 312-320$/mt CFR seviyesinden 308-317$/mt CFR’a geriledi. Bağlantı fiyatları 305-307$/mt CFR’a indi.

Öte yandan Japonya çıkışlı H1/2 50:50 kalite dökme hurda için haftalık alt sınırdan 5$/mt düşüşle yaklaşık 325-330$/mt CFR’dan sınırlı sayıda teklif verildi. Bahsi geçen malzeme için bu hafta da bağlantı yapılmadı.

Vietnam’da ithal hurda fiyatları haftalık 5$/mt daha düşüş gösterdi. Küresel hurda piyasasında fiyatlar hızla düşerken, Asya da bu trendi takip ediyor. Çelik talebinin yanı sıra küresel ticarete ilişkin süregelen belirsizlikten dolayı ithal hurdaya yönelik talebin de cansız olması, Vietnamlı üreticilerin temkinli davranmasına yol açıyor.

Geçtiğimiz bir haftalık süre içerisinde Japonya çıkışlı H2 kalite hurda için Vietnam’a verilen teklifler üst sınırdan 5$/mt daha düşerek 330-335$/mt CFR bandına geriledi. Vietnamlı alıcıların karşı teklifleri, tekliflerin 3-5$/mt altından duyuldu.

ABD çıkışlı HMS I/II 80:20 kalite dökme hurda teklifleri de haftalık 5$/mt düşüşle 362-365$/mt CFR Vietnam bandında kaydedildi.

Pakistan ithal hurda piyasası bu hafta durgun seyretmeye devam etti. İnşaat demiri fiyatlarında toparlanma görülmedi ve yerel bağlantılar sessiz kaldı. Alıcılar bekle-gör politikası izliyor. Bu hafta AB/İngiltere çıkışlı konteyner bazlı değirmen hurdası teklifleri iki hafta öncesine kıyasla 5$/mt düşüşle 390-395$/mt CFR bandından duyulurken, en az 4.000 mt malzemenin hafta içinde bahsi geçen seviyenin üzerinden el değiştirdiği söylendi. Kaynaklara göre çoğu oyuncu kısa vadede yeni bağlantıların 380-390$/mt CFR’dan yapılmasını bekliyor. BAE çıkışlı değirmen hurdası teklifleri ise yüksek seviyelerde ya da yaklaşık 400-403$/mt CFR’da nispeten yatay seyretti. Piyasa oyuncuları, Mayıs ya da Haziran ayında yapılması beklenen bütçe açıklamasıyla beklentilerinin iyileşebileceği konusunda iyimser.

Bangladeş’te inşaat demiri talebi önemli merkezlerde toparlandığı için hurda piyasası hız kazansa da piyasa oyuncuları Ramazan Bayramı sonrasında çok az toparlanma olmasını beklediğinden temkinli olmaya devam etti. Hurda fiyatlarında hafif bir iyileşme görülüyor, Bangladeş’e verilen AB/İngiltere çıkışlı konteyner bazlı değirmen hurdası teklifleri çoğunlukla Nisan başında olduğu gibi yaklaşık 390-395$/mt CFR bandından duyuldu. Avustralya çıkışlı değirmen hurdası teklifleri 385-390$/mt CFR’da, Hong Kong çıkışlı P&S kalite hurda teklifleri ise 390-395$/mt CFR bandında yer alırken, dökme hurda segmenti zayıf seyretti ve ABD çıkışlı HMS kalite hurda fiyatları 380$/mt CFR’a geriledi. Hong Kong Sözleşmesi’nin yürürlüğe girme tarihi yaklaştığı için gemi sökümünün nasıl ve nerede yapılabileceğine yönelik düzenlemeleri içeren bu sözleşmenin yarattığı belirsizlik piyasa görünümünü olumsuz etkiledi. Ayrıca ithal hurda akışının yavaşlamasıyla Dhaka merkezli alıcıların iç piyasaya yöneldiği, daha büyük üreticilerin ise alımlarında temkinli davrandığı belirtiliyor.