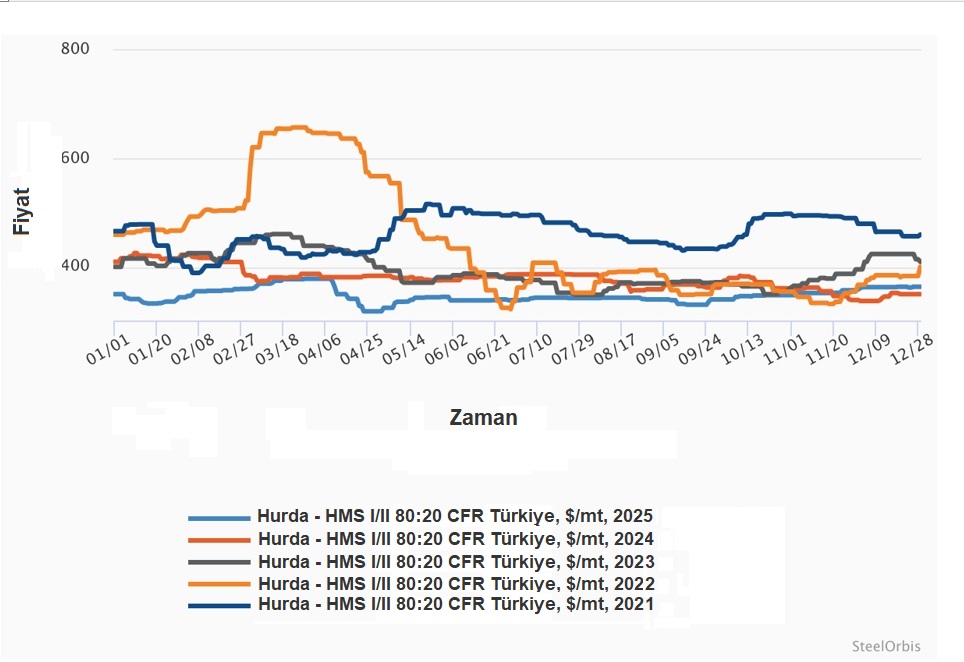

2025 yılı boyunca Türkiye’de ithal hurda fiyatları çoğunlukla önceki yıllara kıyasla daha düşük seviyelerde seyretti. 2021’den bu yana bakıldığında deep sea hurda fiyatlarının 2025’teki ortalama seviyelerin altına nadiren indiği görülüyor. Genel olarak Türkiye’nin ihracat pazarlarının büyük bölümünü kaybetmesi, yerel piyasada çelik talebinin zayıf seyretmesi, küresel ticaret ortamındaki hızlı değişimler ve özellikle 2025’in ilk yarısında cazip kütük tekliflerinin öne çıkmasının yanı sıra yerel piyasadaki beklenmedik finansal gelişmeler Türk üreticilerin hurda alımlarını olumsuz etkiledi. Bu şartlar altında üreticiler, yılın büyük bölümünde hurda fiyatları üzerinde baskı kurabilecek bir konumdaydı ve fiyatları 20 haftayı aşkın süre boyunca görece dar bir aralıkta tutmayı başardı. Deep sea hurda fiyatları yalnızca hurda arzında daralma gözlendiği ve toplama maliyetlerinin arttığı dönemlerde bu gelişmelerin tedarikçilere pazarlık için elverişli bir ortam yaratması sonucu yukarı yönlü seyretti.

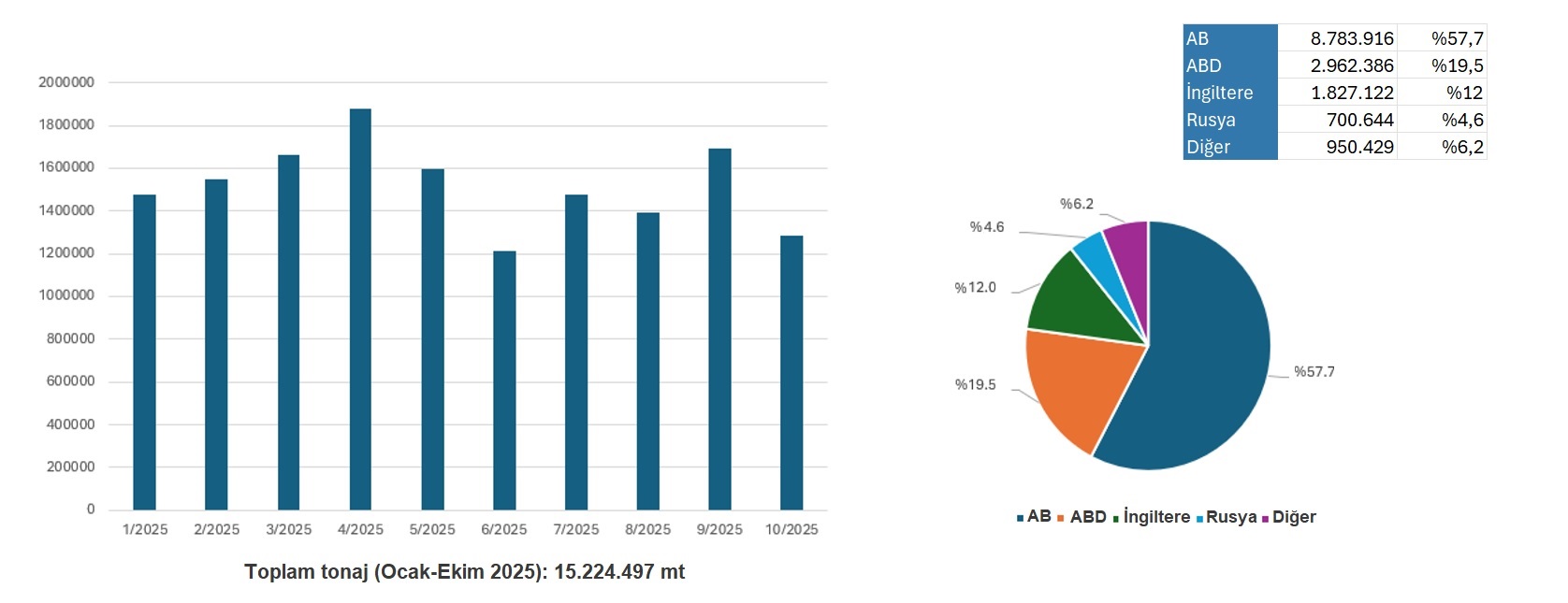

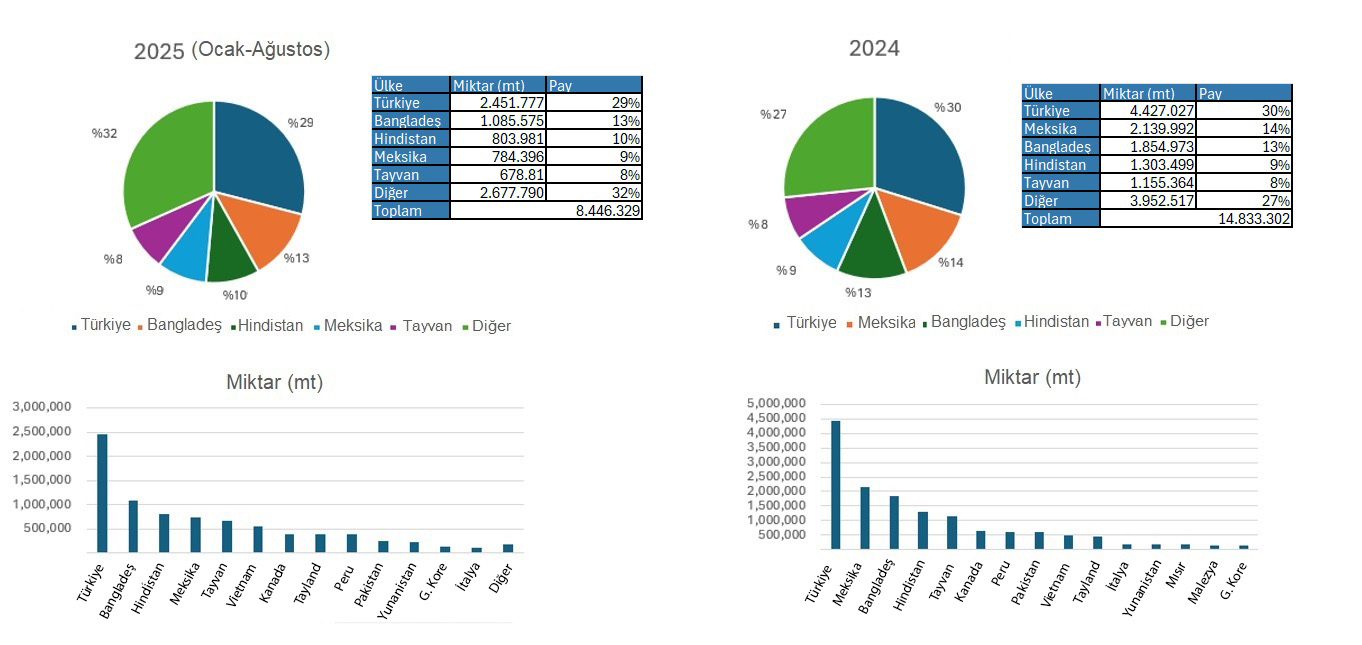

2025 yılında Türkiye’nin hurda tedariki yaptığı başlıca bölgelerde kayda değer bir değişiklik gözlenmedi. AB, %57,7 pazar payı ve 8,7 milyon mt’luk sevkiyatla başlıca tedarikçi olmaya devam ederken, ikinci sırayı %19,5’lik pazar payı ve 2,9 milyon mt ihracatla ABD aldı.

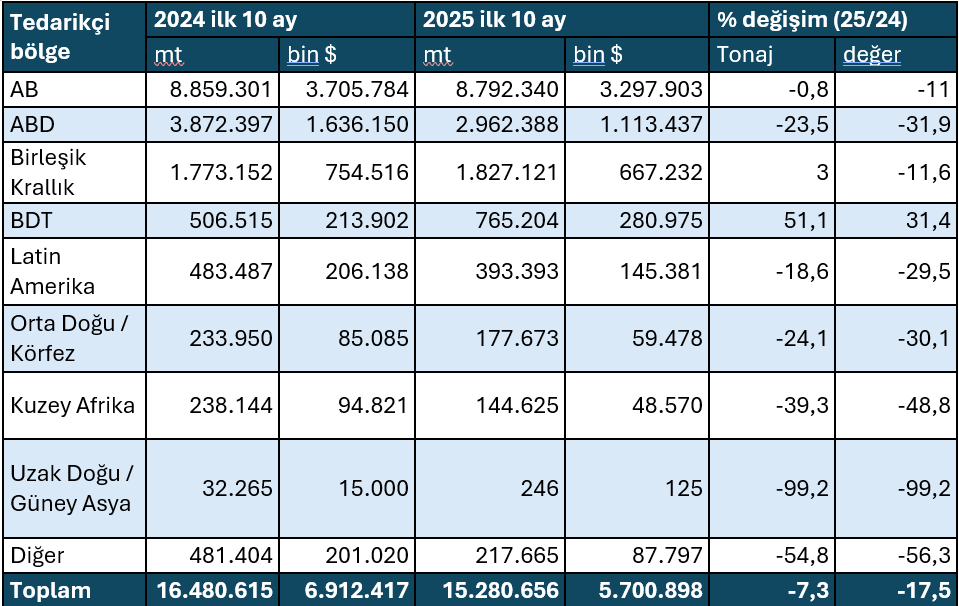

Ülke bazında bakılacak olursa ABD birinci sırada geldi. İkinci sırayı 2,2 milyon mt ile Hollanda ve 1,8 milyon mt ile İngiltere aldı. TÇÜD verilerine göre Türkiye’nin ABD ve Avrupa’dan hurda ithalatı yılın ilk 10 ayında gerilerken, Türk çelik üreticileri BDT ve İngiltere’den 2024 yılına kıyasla daha fazla hurda ithal etti.

2025’in öne çıkan gelişmeleri

Türkiye çelik ve hurda piyasaları 2025 yılına temkinli bir başlangıç yaptı. Türk üreticiler yılın başında hurda fiyatlarını aşağı çekmeye çalıştı ve bu konuda kısa süreliğine başarılı oldu. Ancak mevsimsel koşullar ve Türkiye’den gelen talebin canlanmasıyla Ocak ayının sonunda fiyatlar arttı. Küresel hurda piyasasının temel göstergeleri de fiyatları yukarı yönlü destekliyordu. Zira hurda arzı sınırlı kalırken, ihracat sahalarında toplama fiyatları yükseliyor, ilkbaharın yaklaşmasıyla da tedarikçi bölgelerde yerel talep artış gösteriyordu.

Şubat ayı başında ise ana gündem maddesi ABD’nin ithalat vergileri oldu. ABD Başkanı Donald Trump, Kanada ve Meksika’ya %25, Çin’e ise %10 oranında vergi getirildiğini açıkladı. Trump, “yasa dışı göç ve uyuşturucu ticaretinin yarattığı olağanüstü güvenlik tehdidinin Uluslararası Acil Ekonomik Yetkiler Yasası (IEEPA) kapsamında acil durum teşkil ettiğini” belirtti. Bu gelişmelerin ardından ABD doları Çin yuanı karşısında rekor seviyelere yükselirken, Kanada doları 2003’ten bu yana ABD doları karşısındaki en zayıf seviyesine geriledi. Trump ayrıca ilerleyen dönemde Avrupa Birliği’ne yönelik de vergi planı olduğunu söyledi. Küresel piyasaları etkileyen bu gelişmeleri Türk piyasa oyuncuları da yakından izledi.

Fakat Trump, Kanada ve Meksika’dan ithalata getirilen ilave %25’lik vergilerin uygulanmasını erteledi. Türk çelik üreticileri, 2018 yılında yürürlüğe giren 232. Madde vergileri sonrasında ABD pazarındaki etkinliğini büyük ölçüde yitirmiş olsa da ABD piyasasındaki gelişmeleri dikkatle takip etti. Zira bu gelişmelerin ABD çıkışlı hurda fiyatlarını da etkilemesi bekleniyordu ve Şubat ayında hurda fiyatları toplam 15$/mt artış kaydetti.

Mart ayı boyunca Türkiye’nin ithal hurda alım fiyatları %5,28 oranında artış göstererek yılın dördüncü haftasında başlayan yükseliş trendini sürdürdü. Bu süreçte deep sea hurda fiyatları toplamda 42,25$/mt yükseldi. Ayın başında ABD’nin en büyük iki ticaret ortağına yönelik ithalat vergileri, Avrupa Birliği’nin savunma ve altyapı yatırımlarına yönelik fon açıklamaları ve Rusya-Ukrayna savaşının sona erebileceğine dair beklentiler küresel piyasa görünümünü güçlendirdi. Buna ek olarak avronun değer kaybetmesi maliyetleri artırarak hurda fiyatları üzerinde yaklaşık 13$/mt’luk ilave bir yukarı yönlü baskı yarattı. AB ve ABD çıkışlı hurda arzının sınırlı seyretmeye devam etmesi de fiyatlardaki yükselişi destekleyen başlıca unsurlar arasında yer aldı.

Ancak Türkiye piyasasının görünümü 19 Mart itibarıyla çok hızlı şekilde değişti. İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’nun bu tarihte gözaltına alınmasının ardından Türk lirası ABD doları karşısında sert şekilde değer kaybetti ve Türkiye çelik ve hurda piyasalarında ticaret neredeyse durma noktasına geldi. Döviz kurunda yaşanan sert dalgalanma piyasada ciddi bir belirsizlik yarattı. Bloomberg’in aktardığına göre İstanbul Borsası’nda devre kesiciler bir saat içinde iki kez devreye girdi ve işlemler geçici olarak durduruldu. Hazine ve Maliye Bakanı Mehmet Şimşek ise yaptığı açıklamada, hükümetin piyasaların sağlıklı şekilde işlemesini sağlamak için gerekli tüm adımları attığını vurguladı. Bu siyasi gelişmelerin ardından Türkiye çelik ve hurda piyasası söz konusu sürecin ekonomik etkilerini değerlendirmeye başladı.

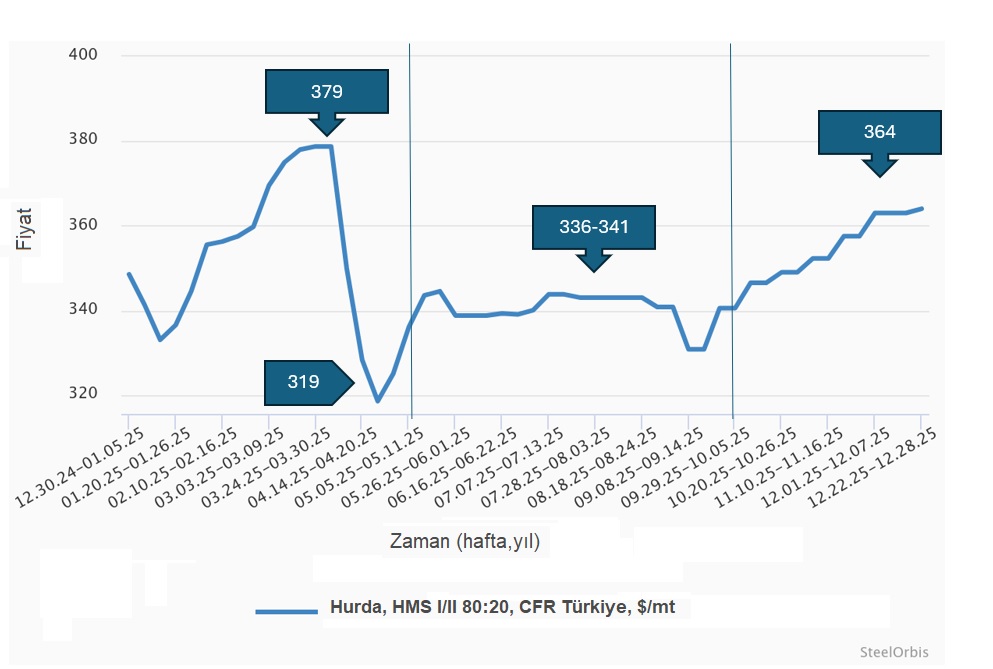

Nisan ayında ise Türkiye’nin ithal hurda fiyatları %15,9 oranında gerileyerek Mart ayında kaydedilen %5,28’lik artışı açık ara geride bıraktı. Nisan ayı başında 378,75$/mt CFR seviyesinde bulunan fiyatlar kısa sürede sert bir düşüş gösterdi. Küresel piyasada artan korumacılık ve Türkiye’de devam eden siyasi belirsizlikler nedeniyle ayın başında piyasa görünümü oldukça olumsuzdu. ABD yerel piyasasında hurda fiyatlarının keskin şekilde gerilemesi, başlangıçta ihracatçılar tarafından yalnızca yerel piyasayı ilgilendiren bir gelişme olarak görülse de Nisan ayının ikinci haftasından itibaren ABD çıkışlı hurda teklifleri üzerinde aşağı yönlü baskı yaratmaya başladı.

Avrupa hurda piyasasında tedarikçiler Nisan ayının ilk haftasında nispeten dirençli davransalar da ihracat tarafındaki ciddi aşağı yönlü baskılar nedeniyle bu direnç kısa sürede kırıldı. Türk üreticilerin hurda tedarikçilerinden gelen tekliflere ilgisiz kalması ve karşı tekliflerini sürekli aşağı çekmesi sonucunda hurda ihracatçıları sahalarında yüksek tonajlı stoklarla karşı karşıya kadı ve neredeyse hiç alıcı bulamadı. Türk üreticiler, kütük fiyatlarının daha cazip seviyelerde seyretmesine ve nihai mamul satışlarının durgun olmasına dikkat çekti. Bazı piyasa oyuncuları kütük fiyatlarındaki düşüşün Mart ve Nisan başındaki yüksek üretim seviyelerinden ve zayıf yerel talepten kaynaklandığını düşünse de asıl belirleyici faktör, ABD ile Çin arasında karşılıklı olarak uygulanan yüksek vergilerle tırmanan ticaret savaşları olarak değerlendirildi. Türkiye yerel çelik piyasasının Nisan boyunca zayıf seyretmesi de kütük fiyatlarında artış sağlayabilecek herhangi bir durum oluşmasını engelledi.

19 Mart’ta başlayan siyasi gelişmeler, Türk çelik sektörünü de olumsuz etkiledi. Söz konusu tarihten sonra Türkiye Cumhuriyet Merkez Bankasının rezervlerinde gözlenen düşüş, haftalar boyunca devam etti. Merkez Bankası verilerine göre 25 Nisan ile sona eren haftada brüt rezervler bir hafta önceki 146,6 milyar $’a kıyasla 141 milyar $’a geriledi. Net rezervler ise aynı dönemde 38,6 milyar $’dan 35 milyar $’a düştü. Swap hariç net rezervlerdeki gerileme de sürdü. Öyle ki 25 Nisan haftasında swap hariç net rezervler Haziran 2024’ten bu yana görülen en düşük seviyeye inerek 20,4 milyar $’dan 16,4 milyar $’a geriledi. Öte yandan yüksek kredi faizlerinin etkisiyle ekonomik koşulların daha da zorlaşması, inşaat sektörünün toparlanma potansiyelini zayıflattı. Böylece Türk çelik üreticileri, inşaat tarafında kısa vadede güçlü bir canlanma yaşanmasının artık mümkün olmadığını düşünmeye başladı.

Yukarıdaki grafikte de görüldüğü üzere Türkiye’de ithal hurda fiyatları ortalama 319$/mt CFR ile yılın en düşük seviyesini gördükten sonra Mayıs ayında sınırlı da olsa toparlanma kaydetti. AB’de ihracat sahalarına olan hurda akışı yavaş seyrederken, ihtiyaç duydukları tonajları temin edebilmek isteyen ihracatçıların toplama maliyetleri kademeli olarak arttı. Ancak Türkiye çelik piyasasındaki başlıca sorunlar varlığını sürdürdü. Öyle ki üreticiler, inşaat demiri satış fiyatlarını artırmaya çalışsa da yüksek tonajlı sipariş almakta zorlandı. Takip eden haftalarda Türkiye ithal hurda piyasasındaki fiyat hareketleri, arzdaki gelişmeler, zayıf çelik satışları ve daha ucuz kütük arzının yarattığı baskı doğrultusunda şekillendi. Bu süreçte Türkiye’de ithal hurda fiyatları 20 haftadan uzun bir süre boyunca 336-341$/mt CFR bandında kaldı.

Haziran ayına gelindiğinde ABD Başkanı Trump, çelik ve alüminyum ithalatına uygulanan vergileri %50’ye çıkaracağını açıkladı. Aynı dönemde ABD ile Çin arasında vergilere ilişkin müzakereler yakından izlenirken, bu konuda somut bir gelişme olmayacağı düşünülüyordu. Ancak Trump, 11 Haziran’da yaptığı açıklamada tarafların bir anlaşmaya vardığını duyurarak “ABD toplamda %55, Çin ise %10 vergi uygulayacak,” ifadelerini kullandı. Haziran ayında öne çıkan bir diğer önemli gelişme ise 13-24 Haziran tarihleri arasındaki İsrail-İran savaşı oldu.

Haziran’ın ikinci yarısında Türkiye ithal hurda piyasası kısmen toparlanma sinyalleri verdi. Yerel inşaat demiri piyasasında hareketlilik artarken, üreticiler fiyatlarını sınırlı da olsa yukarı çekerek piyasayı test etmeye başladı. Ancak haftanın sonunda görülen bu olumlu hava, İsrail ile İran arasındaki askeri gerilimin tırmanmasıyla yeni haftanın başında hızla dağıldı. Orta Doğu’daki savaş, Türkiye çelik ve hurda piyasaları üzerinde olumsuz etki yaratarak hurda fiyatlarına yönelik yukarı yönlü beklentileri baskıladı.

Temmuz ayı başlarken Türkiye Petrolleri Boru Hatları AŞ (BOTAŞ), 2025 bütçe hedefleri doğrultusunda 2 Temmuz itibarıyla doğal gaz toptan satış fiyatlarına zam yapıldığını açıkladı. Sanayi kullanıcıları için doğal gaz fiyatları ortalama %7,86 oranında artırıldı. Haftalardır inşaat demiri satış fiyatlarını yükseltmekte zorlanan Türk üreticiler, bu maliyet artışını müşterilere nasıl yansıtacaklarını değerlendirmeye başladı. Hurda tedarikçileri bile çelik üreticilerinin hem yerel piyasada hem de ihracat tarafında karşılaştığı zorluklara dikkat çekti.

Ağustos ayına girildiğinde Türk üreticilerin kâr marjlarının daralması, çelik satışlarının zayıf seyretmesi ve sipariş defterlerinin boş olması nedeniyle fiyat aralığının üst seviyelerinden hurda alımı yapmakta isteksiz oldukları görüldü. Ayrıca kısa vadede çelik talebinde bir toparlanma beklentisinin olmaması da bu tutumu destekledi. Benzer bir tablo yalnızca Türkiye’de değil, küresel piyasalarda da gözlemlendi.

Ağustos ayının başında ilk hurda bağlantıları 340-346$/mt CFR aralığından yapılmış ve ayın büyük bölümünde fiyatlar bu aralıkta kalmış olsa da bağlantılar oldukça sınırlıydı. Ayın sonuna doğru ise bazı hurda tedarikçileri zararlarını azaltmaları gerektiğini fark etti. Öyle ki bazı tedarikçiler nakit ihtiyacı, bazıları yüksek stok seviyeleri, bazıları ise limanlarla olan sözleşmelerin yükümlülükleri sebebiyle daha düşük fiyatlardan satış yapmayı kabul etmek durumunda kaldı.

Eylül ayının başlarında, Türk çelik üreticileri 337-344$/mt CFR aralığındaki deep sea hurda fiyatlarına önemli bir direnç gösterdi. Türk üreticilerin çok daha düşük karşı tekliflerde bulunması, stok seviyeleri yüksek olan tedarikçiler üzerinde baskı oluşturdu. Aynı zamanda Türk çelik üreticilerine çok sayıda teklif gelmesi, üreticilerin pazardaki konumunu daha da güçlendirdi. 11 Eylül’de SteelOrbis, AB çıkışlı hurda ile ABD çıkışlı hurda fiyatları arasındaki alışılmış korelasyonun bozulduğunu bildirdi. Bu yeni dinamik, short sea ve deep sea hurda fiyatları arasındaki geleneksel korelasyonda da bozulma görülmesi nedeniyle piyasa oyuncuları arasında soru işaretleri yarattı. Piyasa kaynakları, Marmara Bölgesi’ndeki büyük bir Türk çelik üreticisinin kapasite kullanım oranını düşürme kararının piyasada bir boşluk yarattığını ve alternatif alıcıların elini güçlendirdiğini belirtti. Ay ortasında ithal hurda fiyatlarındaki yumuşak trendin devam ettiği ancak önemli ölçüde hız kaybettiği görüldü. 15 Eylül’de dip seviyenin görülmesine yönelik beklenti oluştu. 25 Eylül’de ise, deep sea hurda fiyatları beklenen toparlanmayı kaydetti ve bu hareket 2025’in sonuna kadar süren yükseliş trendinin başlangıcı oldu.

Ekim ayı başında, ABD’li satıcılar yerel piyasadan HMS kalitelerini toplamakta zorlandıklarını belirterek daha düşük ihracat fiyat seviyelerini kabul etmeye yanaşmadılar. İthalata vergi gelmesiyle birlikte yurt içi inşaat demiri talebinin güçlenmesinin bir sonucu olarak ABD yerel piyasasında HMS talebi canlandı. Öte yandan çok sayıda Türk çelik üreticisinin piyasada olması, bir sonraki alım turunda daha yüksek fiyatlara yönelik beklentileri destekledi. Uluslararası hurda piyasalarında sorulan bir soru ise tedarikçi bölgelerde yerel hurda fiyatları düşerken Türk çelik üreticilerinin ithal hurda fiyatlarındaki artışları neden kabul ettiği oldu. ABD’de, gemi bulunurluğundaki sıkıntılar, satıcılar açısından bir problem yaratıyor ve navlun maliyetlerini artırıyordu. Buna rağmen ABD iç piyasasında beklenen fiyat düşüşlerinin ardından ABD merkezli hurda alıcılarının hurda alım fiyatları, ihracat sahalarının fiyatlarına göre daha cazip hale gelmişti. AB’de ise, yerel çelik üreticileri hurda alım fiyatlarını düşürmüş olsalar da fiyat seviyeleri hâlâ ihracatçıların alım fiyatlarıyla aynı veya biraz üzerindeydi. Sonuç olarak tedarikçi bölgelerdeki yerel hurda fiyatlarındaki düşüşlerin hurda ihracatına doğrudan bir etkisi olmadı. Ekim ayı başında Türkiye’ye verilen ortalama HMS I/II 80:20 hurda fiyatı 340,5$/mt CFR seviyesindeyken, ayın ikinci haftasında 346,5$/mt CFR seviyesine ulaştı. 15 Ekim’de Türkiye’nin ithal hurda piyasasında, ay başında dile getirilen beklentilere paralel olarak ABD çıkışlı hurda kargoları için fiyat artışları görüldü. Avrupalı bir hurda tedarikçisi, “Bu durum navlun maliyetlerine bağlı şekillenecek. ABD ile Çin arasındaki deniz taşımacılığı gerilimi de durumu zorlaştırıyor,” yorumunu yaptı. Türk çelik üreticilerinden gelen talep artarken piyasadaki teklif sayısında belirgin bir değişim olmadı. 21 Ekim’de, Türkiye’nin Kasım sevkiyatlı deep sea hurda alımlarını neredeyse tamamladığı ve ortalama fiyat seviyesinin HMS I/II 80:20 hurda için 349$/mt CFR olduğu görüldü.

SteelOrbis’in öngördüğü gibi Kasım ayının başında Türkiye ithal hurda piyasası satıcı merkezliydi; alıcılar Aralık sevkiyatı için hurda arayışındayken satıcılar yükseliş beklentileri nedeniyle acele etmedi. Kasım sevkiyatları için çok sayıda hurda kargosu alınmış olmasına rağmen Türk çelik üreticileri son aylarda oldukça sıkı bir hurda stok yönetimi ile çalışıyordu. SteelOrbis’in daha önce belirttiği üzere hurda talebi dış etkenlere oldukça duyarlıydı. Çelik talebindeki ivmelenme, hurda jenerasyonundaki yavaşlama veya navlun fiyatlarındaki dalgalanmalar satın alma stratejilerini etkileyebiliyordu. Türkiye’den gelen bu son dakika talebi Aralık ayı boyunca da devam etti ve Türk çelik üreticilerinin yükselişi frenleme çabalarına rağmen deep sea hurda fiyatları yılı ortalama 364$/mt CFR seviyesinde kapattı.

Sonuç

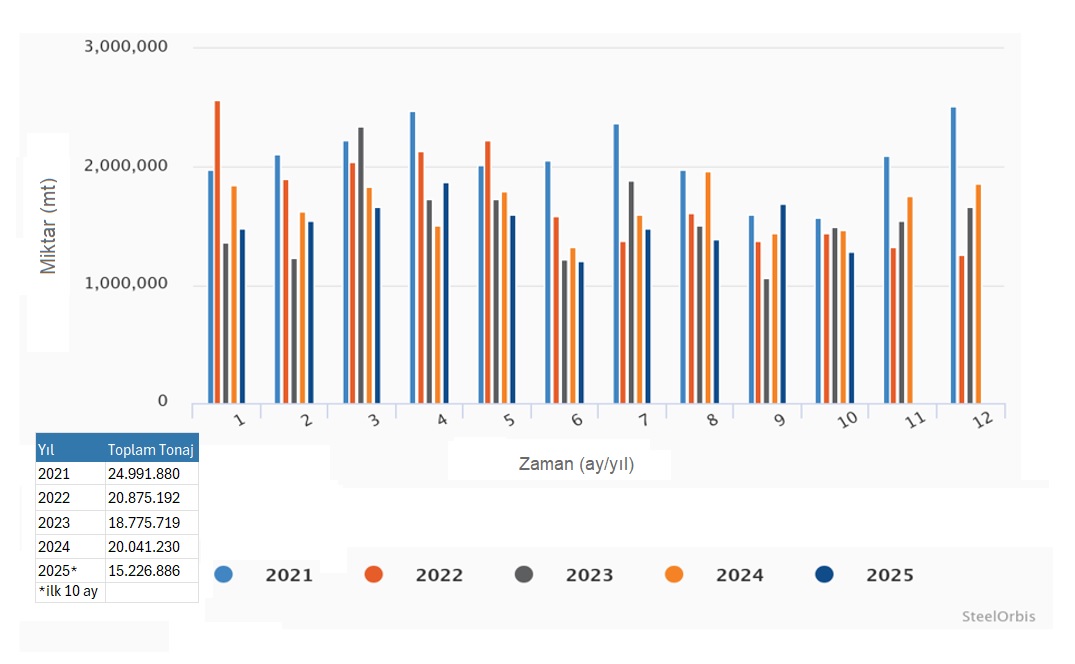

Yılın ilk on ayında Türkiye’nin hurda ithalat tonajı 15,2 milyon mt seviyesine ulaşmış durumda ve yıl sonunda bu rakamın 18,2 milyon mt’u aşacağı açıkça görülüyor. Bu tonaj önceki yıllara kıyasla daha düşük olsa da 2025’in sonunda görülen canlı ithalat sayesinde nihai rakamın 20 milyon mt seviyesine yaklaşma ihtimali bulunuyor.

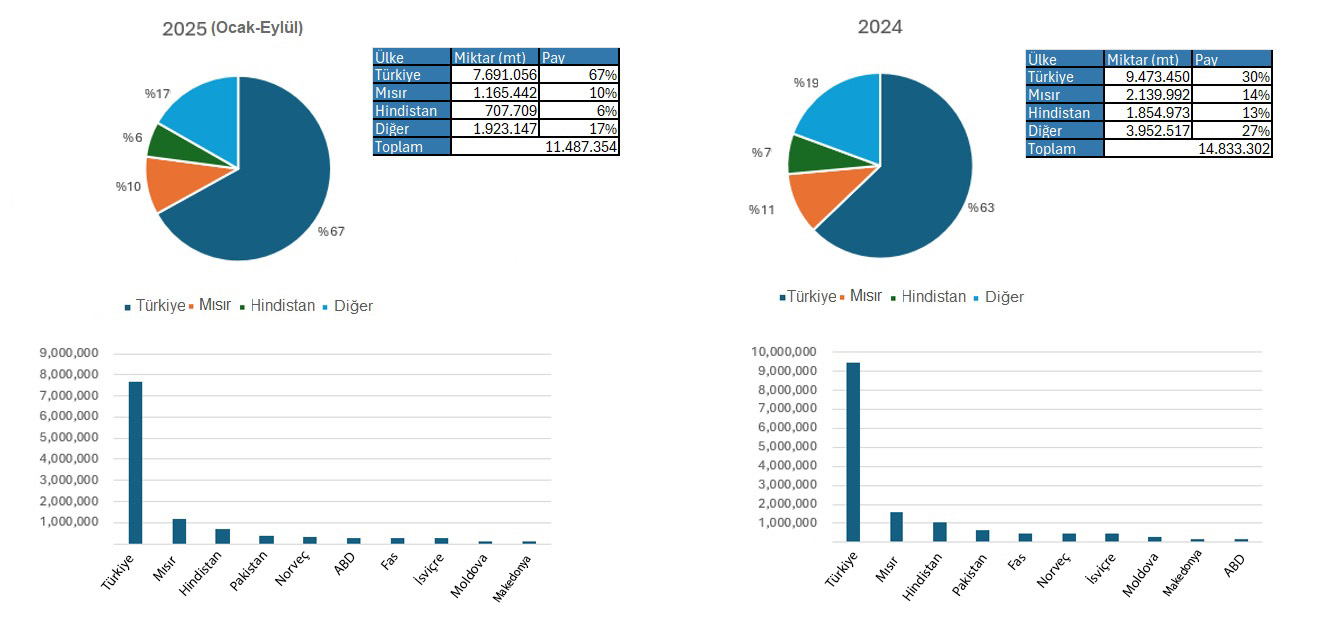

2024’e kıyasla, ABD menşeli hurda ihracatında Türkiye’nin payında toplam tonajdaki düşüşe rağmen belirgin bir değişim olmadı. Öte yandan AB merkezli tedarikçiler açısından Türkiye daha cazip bir pazar haline geldi ve Türkiye’nin AB’nin ihracatındaki payı geçen yıl kaydedilen %63 seviyesinden 2025’in ilk on ayında %67’ye yükseldi.

Yıl kapanırken Türkiye’nin ithal hurda piyasasında olumlu bir hava hâkim. Tedarik bölgelerindeki dinamikler, Türkiye’nin ithal hurda fiyatlarının gücünü koruyacağını işaret ediyor. Düşük arz, tedarikçileri daha yüksek toplama maliyetlerini kabul etmeye zorluyor ve bu durumun sonuçları Türkiye’ye de yansıyacak. ABD yerel hurda piyasasında Ocak ayı alım döneminde yükseliş beklenirken, AB merkezli tedarikçiler döviz kuru riski ve zayıf hurda jenerasyonu konusuna dikkat çekiyor. Bu arada Türk çelik üreticileri, kış aylarında çelik satışlarında kayda değer bir toparlanma beklemiyor. Bu nedenle hurda fiyatlarında olası bir yukarı yönlü hareket gerçekleşse bile, bu artışın sınırlı kalması ve Türk üreticilerinin Şubat sevkiyatları için alım sürecine geçerken fiyatları frenlemeye çalışması muhtemel görünüyor.