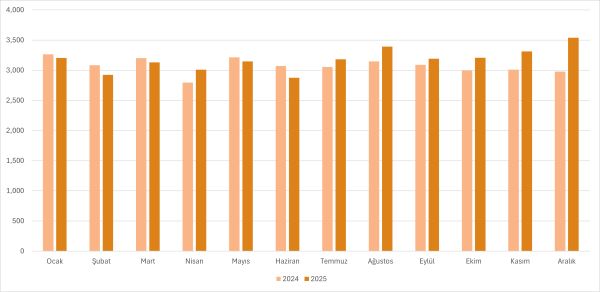

Türkiye Çelik Üreticileri Derneğinin (TÇÜD) yaptığı açıklamaya göre 2025 yılının Aralık ayında Türkiye’nin ham çelik üretimi yıllık %18,5 artışla 3,5 milyon mt olarak dünyanın en büyük yedinci çelik üreticisi konumunda yer alırken, yılın tamamında ise yıllık %3,3 artışla 38,1 milyon mt’a yükseldi. Aralık ayında kütük ve slab üretimi sırasıyla yıllık %16,5 ve %22,1 artışla 2,23 milyon mt ve 1,29 milyon mt seviyelerinde kaydedilirken, 2025 yılında kütük üretimi %6,1 artışla 24,2 milyon mt, slab üretimi ise %1,2 düşüşle 13,91 milyon mt oldu.

Söz konusu ayda Türkiye’nin nihai mamul tüketimi yıllık %3,8 artışla 3,4 milyon mt olurken, 2025 yılında ise yıllık %2,6 artışla 39,3 milyon mt seviyesine çıktı.

Aralık ayında Türkiye’nin çelik ihracatı yıllık %5,5 artışla 1,36 milyon mt, bu ihracatın değeri ise yıllık %2,1 artışla 898,87 milyon $ seviyesinde kaydedildi. Yılın tamamında çelik ihracatı yıllık %12,5 artışla 15,1 milyon mt, bu ihracatın değeri ise yıllık %4,3 artışla 10,16 milyar $ oldu. İhraç edilen ürünlere bakıldığında 2025 yılında yassı ve uzun mamul ihracatı sırasıyla yıllık %11,9 ve %9,8 artışla yine sırasıyla 6,48 milyon mt ve 5,11 milyon mt seviyesinde kaydedildi. Yarı mamul ihracatı ise 618.745 mt seviyesinde yer aldı.

Türkiye’nin çelik ithalatı Aralık ayında yıllık %18,6 düşüşle 1,48 milyon mt seviyesinde yer alırken, bu ithalatın değeri yıllık %16,6 düşüşle 1,03 milyar $ oldu. 2025 yılında ülkenin çelik ithalatı yıllık %8,6 artışla 18,8 milyon mt, bu ithalatın değeri ise yıllık %0,7 düşüşle 13,08 milyar $ seviyesinde yer aldı. İthal edilen ürünlere bakıldığında yılın tamamında yassı ve uzun mamul ithalatı sırasıyla yıllık %10,4 ve %11,5 artışla yine sırasıyla 8,94 milyon mt ve 1,51 milyon mt olurken, yarı mamul ithalatı 8,42 milyon mt seviyesinde kaydedildi.

Yılın tamamında çelik ürünleri ticaretinde ihracatın ithalatı karşılama oranı 2024 yılında kaydedilen %73,91 seviyesinden %77,63 seviyesine yükseldi.

TÇÜD'e göre 2025 yılı Türkiye çelik sektörü açısından son derece zorlu bir dönem olarak kayda geçti. Yükselen finansman maliyetleri ile özellikle Rusya ve Çin başta olmak üzere Uzak Doğu ülkeleri kaynaklı dampingli ve devlet destekli küresel fiyat baskısı, üretici maliyetleri üzerinde ciddi bir yük oluşturdu. Rusya, Çin ve Uzak Doğu ülkelerinin ihracat baskısını artırması, Türkiye’nin çelik ithalatının 18,9 milyon mt seviyesinde yer alarak tarihsel olarak en yüksek seviyeye ulaşmasına yol açtı. 2025 yılında ülkenin dış ticaret açığının %11,9 artışla 92,9 milyar $’a yükselmesinde dampingli ve devlet destekli çelik ürünleri ithalatındaki artış da etkili oldu.

2025 yılında Türkiye’nin çelik üretim kapasitesi 61,9 milyon mt’a çıksa da sektörün kapasite kullanım oranı %74,8 seviyesinden %61,6 seviyesine geriledi.

Bununla birlikte TÇÜD, AB’nin kotaları sıkılaştırarak Türkiye çelik sektörünün ihracatını sınırlamaya yönelik çabaları ülkenin çelik ihracatı üzerindeki baskıyı artırıyor. Ayrıca Sınırda Karbon Düzenleme Mekanizması’nın yürürlüğe girmesiyle 2026 yılında rekabetin, ürünün tüm yaşam döngüsünü kapsayan sürdürülebilirlik yaklaşımı üzerinden de şekilleneceği bir döneme girildiğini belirtti.

Tüm bu gelişmeler çerçevesinde 2026 yılında;

- Çelik ithalatında uygulamaya konulacak tonaj kısıtlamalarına,

- AB Komisyonu ile gerçekleştirilecek görüşmelerde elde edilecek pozitif sonuçlara,

- Enflasyon ve faiz oranlarındaki düşüşe paralel olarak çelik üretimi ve tüketiminde yaklaşık %7 artış kaydedilmesi ve üretimin 40 milyon mt’un üzerine çıkması bekleniyor.