Türkiye’nin Güneydoğu Bölgesi’nde yaşanan yıkıcı deprem, üretim maliyetlerindeki artışlar, yerel ve ihracat pazarlarında çelik talebindeki düşüş, cumhurbaşkanlığı seçimleri, para politikasında değişikliğe yol açan Türk lirasındaki değer kaybı ve 2023 yılının ikinci yarısında artan faiz oranları, diğer hurda alıcılarının rekabet gücünün artmasıyla tedarikçi bölgelerde hurda bulunabilirliğinin azalması yılın tamamında Türkiye hurda piyasasının gündemindeki başlıca konular arasında yer aldı.

2023’ün Ocak-Eylül döneminde Türkiye’nin toplam hurda ithalatı yıllık bazda düşerek 13.881.320 mt seviyesinde kaydedildi. 2022 yılının ilk dokuz ayında ülkenin hurda ithalatı 16.787.103 mt seviyesinde yer alırken, yılın tamamında çeşitli ülkelerden yapılan toplam hurda ithalatı 20.814.778 mt oldu. Bu yıl Türkiye’nin ithal ettiği en yüksek aylık tonaj 2.337.424 mt ile Şubat ayında kaydedildi. 2023 yılının Şubat ve Temmuz aylarında Türkiye’nin hurda ithalatı aylık tonaj bazında bir önceki yılın üzerine çıktı.

Bu yılın ilk sekiz ayına yönelik verilere göre toplam ithalatın %61,7’sinin (8.567.955 mt) gerçekleştirildiği AB yeniden ülkenin en büyük hurda tedarikçisi oldu. Öte yandan Türkiye ABD’den 3.142.109 mt ve İngiltere’den 1.084.575 mt hurda satın aldı.

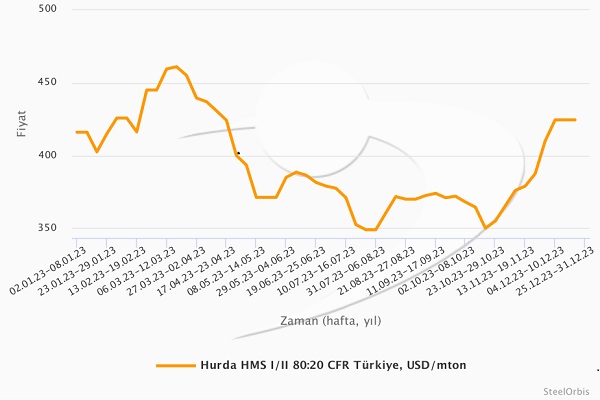

Türkiye ithal hurda piyasası, tatil sonrasında arzda devam sıkıntıya bağlı olarak bu yıla fiyat artışıyla başladı. Tedarikçi ülkelerde toplama fiyatları yükselirken Türkiye’nin Ocak sevkiyatları için kargo ihtiyacının sürdüğü görülüyordu. Ancak fiyatlardaki asıl yükseliş, 6 Şubat tarihinde yaşanan yıkıcı deprem sonrasında gerçekleşti. Deprem, yerel çelik üretiminin yaklaşık %30’unu oluşturan Türkiye’nin güneydoğusundaki 10 ilde etkili oldu. İnşaat ve altyapı üzerindeki büyük etkinin yanı sıra bölgedeki Türk üreticiler felaketi takip eden ilk günlerde işçilerinin durumunu değerlendirmek ve tesisleri ile limanlarında incelemeler yapmak üzere üretimine ara verdi.

6 Şubat tarihinde Türkiye’de 425,75$/mt CFR’da yer alan ortalama HMS I/II 80:20 kalite hurda fiyatları ayın üçüncü haftasında 416,25$/mt CFR’a geriledi. Ancak Türk üreticilerin hurda ve çelik piyasalarına dönüşü beklenenden daha hızlı gerçekleşti. Deep sea hurda kargolarının iptal edileceği yönündeki endişeler ortadan kalktı ve Türk üreticiler, işçilerinin güvenliği ve refahı beraberinde yapısal ve teknik incelemelere öncelik vererek en kısa sürede üretime yeniden başlama yönündeki niyetlerini dile getirdi. İthal hurda piyasasının yeniden canlanmasıyla deep sea hurda fiyatları, çoğu piyasa oyuncusunun beklediğinden daha hızlı bir şekilde ortalama 445$/mt CFR Türkiye seviyesine çıktı. İhracat sahalarına olan akışın yavaşlaması fiyat artışlarında rol oynarken asıl sebebin canlı talep olduğu görüldü. Hükümetin deprem bölgesini bir yıl içerisinde yeniden inşa etme yönündeki planları da beklentileri destekledi ve üreticilerin çelik talebini karşılamak için hazırlanmasını sağladı. Ayın sonunda Türk üreticiler, daha yüksek seviyelerdeki hurda fiyatlarına direnç gösterse de tedarikçilerin Türkiye’ye verdiği tekliflerin sayısı arttı. Böylelikle Şubat sona erdiğinde Türkiye’de ithal hurda fiyatları 440-450$/mt CFR aralığında yer aldı. Bilim insanlarının böylesi büyük bir depremin ardından zemin oturmadan hemen harekete geçilmesinin binaları tehlikeye atacağı yönündeki uyarıları ardından deprem bölgesindeki inşaat faaliyetleri nispeten ertelendi.

Türkiye’de ithal hurda fiyatları 13 Mart tarihinde HMS I/II 80:20 kalite hurda fiyatlarının 1 Ocak tarihine kıyasla 45$/mt artarak ortalama 461$/mt CFR seviyesine çıkmasıyla zirveyi gördü. Depremin etkileri Rusya’nın Ukrayna’yı işgaline kıyasla daha hafif oldu. 24 Şubat 2022 tarihinde Rusya’nın Ukrayna’ya başlattığı saldırıyla Türkiye’de 2022 yılının başında 464$/mt CFR seviyesinde kaydedilen ithal hurda fiyatları 658$/mt CFR’a yükselmişti.

Depremden etkilenen bölgeyi yeniden inşa etmenin en başta düşünüldüğü kadar kolay olmadığı görüldüğünde Türkiye’de deep sea hurda fiyatları Mayıs’a kadar sertçe düştü. 8 Mayıs tarihinde fiyatlar ortalama 371$/mt CFR seviyesinde kaydedildi. Mart’ın ikinci yarısında Türkiye uzun mamul piyasasına ne iç ne de dış piyasalardan talep geldi. Çin, tüccarlar üzerinden agresif sıcak rulo sac teklifleri verirken kütük fiyatlarında gevşeme görüldü. 22 Mart tarihinde Çelik Dış Ticaret Derneği tarafından gerçekleştirilen bir etkinlikte konuşan bazı piyasa oyuncuları, depremden etkilenen bölgelerde inşaatın henüz başlamadığını belirtmişti. 22 Mart’ta devletin açtığı ihale sayısı 77’ydi ve bu ihaleler yaklaşık 41.950 konut projesini kapsıyordu. Ancak inşa edilmesi gereken konut sayısının toplam 441.000 olduğu tahmin ediliyordu. İlgili bakanlık daha sonra hasara uğrayan evler de dahil edildiğinde bu sayının 653.178 olduğunu açıkladı. 2023 yılının sonunda depremden beri inşasına başlanan toplam proje sayısı 200.000 oldu. Gündemde olan diğer sorunlar ise yüksek faiz oranları ve Türkiye’de kredi bulunurluğunun azalması oldu. Bu nedenle Türkiye’de HMS I/II 80:20 kalite hurda fiyatları Mart ayını, ayın başına kıyasla ortalama %1,23 düşüşle 435-444$/mt CFR’dan kapattı.

Nisan ayında Türkiye'de ithal hurda fiyatlarında gözlenen 40$/mt'luk düşüşün birçok sebebi vardı. Bunlar çelik talebinin az olması, Türkiye'ye daha cazip fiyatlarla ithal nihai ve yarı mamul teklif edilmesi, piyasadaki tüm oyuncuların yaşadığı finansal sorunlar ve ülkede 14 Mayıs tarihinde gerçekleşen cumhurbaşkanlığı ve milletvekili seçimleri öncesindeki belirsizliklerdi. Cumhurbaşkanlığı seçiminin ikinci tura kalma olasılığı piyasa oyuncuları için ayrıca bir stres kaynağı oldu. İhracat yeterli hacme ulaşamadığından, dış pazarlarda zayıf bir performans sergileyen Türk çelik üreticileri için nakit akışını sürdürmek zordu. Dolayısıyla üreticiler sadece hurda alımları konusunda değil, kütük gibi diğer hammadde bağlantılarında da risk almaktan kaçınıyorlardı. Küresel sıcak rulo sac piyasasında görünüm ve fiyat trendleri aşağı yönlüydü. Asya'da fiyatların sürekli düşmesi diğer pazarları da etkiliyordu. Ayrıca küresel kütük fiyatlarındaki düşüş sürüyordu. Hurda tedarikçilerinin çok fazla alternatif pazarı yoktu. Sonuç olarak, Türkiye'deki deep sea hurda fiyatları 23 Nisan itibarıyla hızla düşmeye başladı ve ayı 400$/mt CFR seviyesinden kapattı.

Mayıs ayındaki seçimler Türkiye'de ticari faaliyetleri ciddi anlamda etkiledi. 14 Mayıs tarihindeki milletvekili ve cumhurbaşkanlığı seçimlerinin ardından hiçbir aday cumhurbaşkanlığı için gerekli olan %51 oy oranını elde edemedi ve bu nedenle seçim 28 Mayıs tarihindeki ikinci tura kaldı. 8-28 Mayıs tarihleri arasında Türkiye'de ithal hurda fiyatları ortalama 371$/mt CFR seviyesinde kaydedildi. Tedarikçilerin tutumu fiyatlar bir miktar destek sağladı. Öyle ki maliyetlerin artması nedeniyle tedarikçiler Türkiye’ye verdikleri tekliflerini yükseltti ve yükselen fiyatlarını korumak istedi. Sonuç olarak fiyatlar önce 18$/mt arttı fakat sonrasında bu hızlı bir şekilde aşağı yönlü düzeltildi.

11 Haziran itibarıyla, deep sea hurda fiyatları bir kez daha baskı altında kaldı. ABD merkezli tedarikçiler Türkiye’ye düşük seviyelerden teklif vermeye başladığı için Avrupalı hurda satıcıları da aynı yolu izlemek zorunda kaldı. Ayın sonunda ve 28 Haziran-1 Temmuz tarihleri arasındaki Kurban Bayramı tatili öncesinde, Türk üreticilerin deep sea hurda ihtiyaçları hemen hemen karşılanmış durumdaydı. Türkiye Cumhuriyet Merkez Bankasının 22 Haziran’da faiz oranlarını %8,5’ten %15’e çıkarma kararının ardından Türk lirası dolar karşısında 25,46 seviyesine geldi. [2023 yılı genelinde Türk lirasındaki değer kaybı, 1 Ocak’ta kaydedilen 18,68’e kıyasla 27 Aralık’ta 29,40 seviyesine geldi.] Yeni faiz oranlarına ilişkin beklentilerin %25-30 aralığında olduğu göz önüne alındığında bu değer kaybı mantıklı olurken, Türk üreticilerin ilk tepkisi iç piyasa satışlarını kapatmak oldu.

Temmuz’da devam eden düşüş trendinin sebepleri aşikardı. Türk üreticiler iç piyasadan, başta inşaat demiri olmak üzere çelik fiyatlarını destekleyecek kadar talep almıyordu ve bunun yerine ihracata odaklanacak bir rekabet avantajları da yoktu. Sonuç olarak Türk üreticiler tamamen iç piyasaya bağlı kaldı ve daha fazla satış yapabilmek adına fiyatları düşürmeleri gerektiğine karar verdi. İnşaat demiri fiyatlarının düşmeye başlaması ithal hurda fiyatları üzerindeki baskıyı artırdı. Türk üreticiler maliyetler ve mali sıkıntılar sebebiyle Ağustos ayında üretim kesintileri olasılığını konuşmaya başladı. Bazı üreticiler müşterilerinin de paraya erişim konusunda sorunlar yaşadığını ifade ederek, sipariş ettikleri malzemeyi teslim alabilecekleri ve ödeme yapabilecekleri konusunda sorular oluşmasına sebep oldu. Bu şartlarda, Türk üreticiler oldukça dikkatli hareket etti ve deep sea hurda bağlantıları konusunda aceleci davranmadı. Kütük segmentindeki durum da hurda piyasasını desteklemedi. Öte yandan Temmuz ayında inşaat projelerinden gelen talep de normalden daha az oldu. 24 Temmuz’da Türkiye’de deep sea hurda fiyatları ortalama 349$/mt CFR ile 2023 yılının dip seviyesini gördü. Türkiye ithal hurda piyasasındaki volatilite 2022 yılına kıyasla çok daha azdı. 2023 yılında fiyatların alt ve üst sınırı arasındaki fark 112$/mt, 2022 yılında 333$/mt seviyelerinde yer aldı. Ayrıca 2023 yılında fiyatlardaki volatilite 2021 (127$/mt) ve 2020 (260$/mt) yılına göre de daha az oldu.

Ağustos ayında Türk üreticiler ihracat sahalarına hurda akışının yavaş olduğunu görerek artan fiyatları kabul etti. 31 Temmuz-1 Ekim tarihleri arasında, görülen toparlanma ve sonrasında gelen yatay harekete rağmen fiyatlar bir kez daha düştü. 24 Ağustos’ta Türkiye Cumhuriyet Merkez Bankası faiz oranlarını 750 baz puan artırdı. En fazla 250 puan artış beklendiği için bu gelişme piyasada bir şok dalgası yarattı. Türk lirası birkaç saat içinde %5,36 değer kazandı. Piyasa oyuncuları bir sonraki hamlelerini değerlendirdiği için Türkiye’de alımlar neredeyse durma noktasına geldi. 21 Eylül’de Rusya çelik ve hammadde dahil olmak üzere bazı ürün kategorilerinde ihracat vergisi uygulamaya karar verdi. Başta bu gelişme piyasada panik havasına sebep olsa da sonrasında etkisinin çok küçük olduğu görüldü. Eylül ayında Türk çelik üreticileri için en önemli gelişme 28 Eylül’de açıklanan elektrik fiyatları artışı oldu. Sanayi kullanımına yönelik elektrik fiyatları 1 Ekim itibarıyla %20 arttı. Bunun ardından da %20’lik doğal gaz fiyatı artışı geldi. Doğal gaz ve elektrik fiyatlarındaki yeni artışlar, halihazırda yüksek üretim maliyetleri ve ihracat piyasalarında azalan rekabet gücünden muzdarip Türk çelik üreticilerinin yaşadığı zorlukları daha da artırdı.

Ekim ayında Türk üreticilerin, talep olmaması ve düşük (hatta bazen sıfır) olan kâr marjları sebebiyle deep sea hurda fiyatlarına önemli bir baskı uygulayacağı aşikar hale geldi. Türkiye’den hurda talebi olmayınca deep sea hurda fiyatları düştü ve aya 368$/mt CFR seviyesinden başlayan HMS I/II 80:20 hurda fiyatları önce 364$/mt CFR’a geriledi. 20 Ekim’de ise 350$/mt CFR’a gerileyen fiyat satıcılar daha fazla düşüşe direndiği için hızla dip seviye haline geldi.

22 Ekim tarihinde sona eren haftada, deep sea hurda fiyatları özellikle artan toplama maliyetleri nedeniyle yükselmeye başladı. Ekim ayının sonunda deep sea hurda fiyatlarında sert bir artış görüldü ve fiyatların ortalama 360$/mt CFR seviyesini aşması birçok tedarikçi ve alıcı için sürpriz oldu. Kasım ayının başında, son fiyat artışlarının da etkisiyle bazı Türk çelik üreticileri Aralık sevkiyatlı hurda kargosu arayışındaydı. Ayrıca ABD’de Birleşik Otomobil İşçileri Sendikasının otomotiv üreticileriyle anlaşmaya varması haftalar süren grevi sona erdirerek piyasayı olumlu etkiledi. Öte yandan AB'de toplama fiyatları da güçlü ve yüksekti. Kasım ayının sonlarına doğru Türk çelik üreticileri hurda tedarikçilerinin fiyatlarını düşürmediklerini, aksine keskin bir şekilde artırdıklarını gördü. Fiyat artışlarının nedenleri ise soğuk hava koşulları, hurda sahalarına sürdürülebilir bir şekilde sevkiyat yapılamaması, Türkiye'den gelen hurda talebi (Ocak sevkiyatlı olmak üzere) ve hurda tedarik eden bölgelerde tatil sezonunun yaklaşması oldu. Küresel kömür ve demir cevheri fiyatlarındaki artışlar hurda piyasasını olumlu etkilerken, yassı mamul piyasasının iyi bir performans göstermesi de piyasayı destekledi. Yassı mamul üreticilerinin yükselen hurda fiyatlarını kabul etmek konusunda daha istekli olmaları da fiyatlardaki hızlı artışta rol oynadı. Kasım ayının sonunda, Türkiye'de ithal hurda için referans fiyatlar ortalama 388$/mt CFR seviyesindeydi.

Hurda fiyatları Aralık ayında da yukarı yönlü bir seyir izledi. Türk üreticiler, tedarikçi bölgelerde tatil sezonu başlamadan önce Aralık ve Ocak sevkiyatları için deep sea hurda bağlantıları yapmaya devam edince hurda fiyatları 37$/mt artışla ortalama 425$/mt CFR’a yükseldi. Arzın olmaması ve Türk üreticilere verilen teklif sayısının düşük olmasının yanı sıra navlun fiyatları da fiyatlardaki artışları destekledi. Aralık ayının başında, artan navlun ücretlerinin önceki bağlantıların sevkiyatlarının ertelenmesine yol açtığı duyuldu ve bu durum üreticilerin hızlı sevkiyatlı hurda alımlarına ihtiyaç duymalarına neden olabilir. Yine de bazı piyasa kaynakları alımlardaki eksikleri tamamlayacak kadar teklifin olmadığını belirtti. Öte yandan demir cevheri ve kömür fiyatları hurda fiyatlarını destekledi. Aralık ayının başında, Türk yassı ve uzun mamul üreticileri hurda alımlarına devam ettiği sürece deep sea hurda fiyatlarındaki yükselişin süreceği anlaşıldı. Ayın ilk sekiz gününde piyasada 25 adet deep sea hurda bağlantısı duyuldu ve bu da üreticilerin Ocak sevkiyatlı hurda alımlarını neredeyse tamamladıkları anlamına geliyordu. Bağlantıların yedisi Şubat sevkiyatlıydı. Bu bağlantılar sonrasında Türkiye ithal hurda piyasasına sessizlik hâkim oldu. Yaklaşık iki hafta süren bu sessizlikten sonra, ABD ve AB'den yapılan yeni bağlantılarda fiyatların ortalama 10$/mt düştüğü gözlendi. Piyasadaki tekliflerin sayısı arttığı için fiyatlardaki bu düşüş tüm piyasa oyuncuları tarafından bekleniyordu. 27 Aralık tarihinde Türkiye'de ithal hurda için referans fiyatlar ortalama 414,5$/mt CFR seviyesinde kaydedildi.