Küresel çelik sektörü için kıstas olarak alınan HMS I/II (80:20) kalite hurda için Türkiye’de ithal fiyatlar beklenmedik bir düşüşle ilk beklentilere kıyasla çok daha düşük bir seviyeye geldi. SteelOrbis, Türkiye ithal hurda fiyatları için Nisan ayı tahmin raporunda daha kademeli bir düşüş beklendiğini söylemiş, daha keskin bir düşüşün da olasılık dahilinde olduğunu ifade etmişti. Sonuç olarak piyasa koşulları ve bazı değişkenler fiyatlarda öngörülmedik şekilde keskin bir düşüşe sebep oldu, Nisan ayı başında fiyatlar birkaç seferde neredeyse toplam 40$/mt düşüş kaydetti.

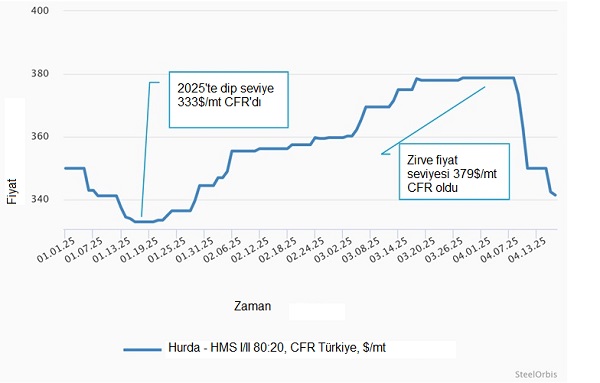

Nisan ayının ilk yarısı geride kalmışken, Türkiye’de ithal hurda fiyatları 1 Nisan’da kaydedilen 375-382,5$/mt CFR’a kıyasla ortalama %9,8 düşüşle 335-348$/mt CFR aralığına indi. Şu an 341,5$/mt CFR’da yer alan ortalama fiyat, Ocak ayı sonundaki seviyelere geri dönüldüğünü gösteriyor ancak fiyatlar halen 2025 için kaydedilen dip seviyenin 8,5$/mt üzerinde.

Nisan ayı başında, korumacılığın artması ve Türkiye’de devam eden siyasi karışıklık sebebiyle beklentiler kötümserdi. Mamul ve hurda piyasalarında olumsuzluk artınca küresel hurda piyasalarında fiyat trendine yönelik beklentiler düştü. Piyasa kaynakları ABD yerel hurda piyasasının kırılgan olduğunu ancak Avrupa hurda piyasasında durumun o kadar da kötü olmadığını, ihracatçıların hurda toplama fiyatlarında aşağı yönlü düzeltme görülmesine rağmen iç kesimlerde biraz toparlanma beklendiğini aktarıyordu.

Tedarikçi bölgelerde durum hızla kötüleşti

ABD'de Nisan ayı hurda görüşmeleri başlamadan birkaç hafta önce, Nisan ayı hurda fiyatlarının önce yatay kalması, daha sonra düşüş eğilimli seyretmesi ve 41$/mt kadar düşmesi bekleniyordu. İlk çeyrekteki fiyat artışları ve ABD’nin çoğu bölgelerinde hava sıcaklıkları arttığı için üreticilerin ve yerel hurda sahalarının stokları mevcut talebi karşılamaya fazlasıyla yeterli olduğu belirtiliyordu. Ohio ve ABD’nin Kuzeydoğusunda yerel hurda fiyatları kaliteye göre değişmekle birlikte 20-41$/mt düştü.

İhracatçılar bunun sadece iç piyasayı ilgilendirdiğini ve Türkiye’nin talebi doğrultusunda halihazırda düşüş kaydeden ihracat segmentine çok etkisi olmadığını düşündü. Ancak Nisan ayının ikinci haftasına doğru ABD’li ihracatçılar Türkiye’ye verdikleri CFR teklifleri aynı seviyelerde tutamayacaklarını kabul etti. Türk üreticiler hurda ithalatına pek ilgi göstermediği için ABD’li hurda ihracatçıları toplama fiyatlarını kademeli bir şekilde toplam 20$/mt aşağı çekti. Ancak Türkiye’deki görünüm değişmedi. ABD’den gelen ilk sinyallere göre iç piyasada yeni bir düşüş daha bekleniyordu. SteelOrbis, ABD’de yerel hurda fiyatlarının Mayıs ayı alımlarının başlamasıyla 20-30$/mt kadar daha düşeceğini tahmin ediyor. Bu da ihracatçılara kendi toplama fiyatlarını düşürme olanağı sağlayacak. Mevcut durumda ABD’deki ihracat sahalarına olan hurda akışı nispeten iyi seviyelerde, bu da ABD’li hurda tedarikçilerinin sorun yaşamayacağını gösteriyor.

Avrupa’da Nisan ayının ilk günlerinde pozitif görünüm devam etti ancak ihracat tarafında aşağı yönlü baskı görüldü ve direnç kırıldı. Aya 310€/mt DAP seviyesindeki toplama fiyatlarıyla başlayan Avrupalı hurda ihracatçıları fiyatlarını kademeli bir şekilde 260-270€/mt DAP’a kadar düşürdü. Bu aralığın alt sınırı yıllardır görülmemişti. Piyasa kaynakları, bu seviyenin en son 2022 yılında görüldüğünü ve o zamandan beri toplama fiyatları 275€/mt DAP’a düşünce hurda akışının neredeyse durduğunu aktarıyor.

Bölgedeki alt toplayıcılar, yerel alıcıların ayın ikinci haftasında bu düşüşe tepki vermeye başladığını söyledi. Avronun dolar karşısında güç kazanması da ihracatçılar için engel teşkil etmeye başladı, piyasa kaynakları AB çıkışlı hurda fiyatlarındaki düşüşün durduğunu düşündü. Ancak şu an Avrupa hurda ihracat sahalarında stoklar çok yüksek seviyelerde. Piyasa oyuncuları, bazı AB’li hurda tedarikçilerinin ihracat için Mayıs sevkiyatlı olarak iki kargolarının bulunduğunu belirtiyor. Bazı hurda sahaları, kendi sahalarına olan akışı yavaşlatmak için çok düşük seviyelerden toplama fiyatı verirken, diğerleri nakit akışını devam ettirebilmek için Türkiye’ye yaptıkları satışlarda belirgin fiyat düşüşleri yapmayı kabul etti. SteelOrbis’in gözlemlerine göre AB’de durum satıcılar için daha zor çünkü düşük satış fiyatları, toplama fiyatlarının düşmesiyle sahalara hurda gelmemesi ve avro-dolar kurundan kötü etkileniyorlar.

Rekabetçi kütük fiyatları ithal hurda beklentilerini önemli ölçüde etkiledi

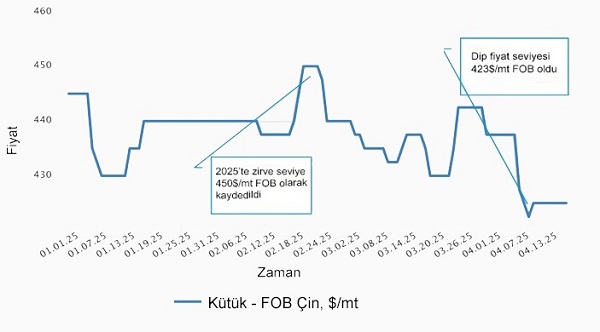

Nisan ayında ticaret savaşının kızışması, Çin çıkışlı çelik fiyatlarını beklenenden fazla baskı altına aldı. Mart ayı sonunda piyasa kaynakları, Çin çıkışlı kütük fiyatlarının Nisan ayında 430-450$/mt FOB aralığında dalgalanmasını bekliyordu ancak ay ortası itibarıyla fiyatlar bazı bağlantılarda 415-420$/mt FOB’u gördü bile. Bazıları, yatay hareket ya da kademeli toparlanma yerine aşağı yönlü trendin devam etmesinin Mart ayında ve Nisan ayı başında üretimin yüksek seviyelerde olması ve talep eksikliği olduğunu düşünürken, ana sebep ticaret savaşları. ABD ve Çin karşılıklı olarak yüksek vergiler açıklıyor, ABD en son Çin’e getirdiği vergileri %245 seviyesine çıkarabileceğini söyledi. Piyasa kaynakları, Çin’de talepteki toparlanmanın Nisan sonu itibarıyla biraz iyileşmeye olanak tanıyacağına dair iyimser ancak bu iyileşme çok güçlü olmayabilir ve ABD’den gelecek açıklamalar ile Çin’de beklenen teşviklere göre şekillenecek.

Sonuç olarak Nisan ayının ilk yarısında Türkiye’de ithal kütük fiyatları gittikçe rekabetçi hale geldi ve ay ortasında 475-495$/mt CFR seviyelerine oranla 455-475$/mt CFR aralığına indi. Ayrıca Çin’den 457-460$/mt CFR aralığından en az 100.000 mt kütük alındı, Türk üreticilerin 375-380$/mt CFR (8 Nisan’a kadar geçerli olan fiyat) seviyesindeki hurdadan kütük üretme maliyetinin 530-535$/mt olduğu tahmin ediliyor. İç piyasada kütük fiyatları, 500-525$/mt fabrika çıkışı aralığında yer alırken, Kardemir ve bazı İskenderun merkezli tedarikçiler söz konusu aralıktan bağlantı yaptı. Nisan ortası itibarıyla yerel ve ithal kütük fiyatları arasındaki fark 45$/mt’un üzeri gibi belirgin seviyelere çıktı.

Nisan ayının başından beri yerel piyasada kabul görebilir fiyatların yaklaşık 15$/mt düşmesi ve hem hurda fiyatlarındaki gevşeme hem de Kuzey Afrikalı tedarikçilerle olan sert rekabet sonucu ihracatın güç kaybetmesi sebebiyle, inşaat demiri segmenti için de görünüm pek parlak değil. Hurda fiyatlarındaki düşüşün ardından inşaat demiri fiyatları da 20-25$/mt geriledi ve 550-570$/mt FOB aralığına kadar indi. Önümüzdeki günlerde bu aralığın da altına inebileceği düşünülüyor.

Demir cevheri ve koklaşabilir taş kömüründe son durum

Vadeli ve spot fiyatlardaki zayıflamanın ardından demir cevheri fiyatları da beklenenden fazla gerilemeye başladı. Çin’de demir cevheri fiyatları, 8-9 Nisan’da 95,65$/mt CFR ile 2024 yılı Eylül ayından bu yana en düşük seviyeyi görürken, Nisan ayı beklentileri 100-105$/mt CFR aralığında yer alıyordu. Çin’de çelik üretimi 1-10 Nisan arasında yükseldi ve talep iyileşti, yine de piyasa beklentileri, temel göstergelerden ziyade ticaret savaşı ile şekilleniyor. Limandaki cevher stokları artan talep sebebiyle düşerken, piyasa kaynakları ay sonu itibarıyla cevher fiyatlarının 100-102$/mt CFR aralığına dönmesini bekliyor ama talep açısından en iyi aylardan biri olan Nisan ayı için beklenenin altında kalıyor.

Koklaşabilir taş kömürüne bakıldığında Avustralya çıkışlı birinci kalite sert koklaşabilir taş kömürü fiyat trendi tersine döndü ve Mart sonu kaydedilen 170$/mt FOB’a kıyasla Nisan ayı ortasında 189$/mt CFR’a çıktı. Bu artışın sebebi ise, Nisan ayında kazalar sebebiyle iki büyük madende faaliyetler durdurulduğu için ortaya çıkan arz endişeleri oldu. Talep sınırlı olduğu ve Çinli alıcılar daha ucuz malzemeye yöneldiği için ay bitmeden artışların yavaşlaması ve 5$/mt’u geçmemesi bekleniyor.

Vergi savaşının geldiği boyut küresel ticareti doğrudan etkiliyor

Nisan ayı başlarken olası bir vergi savaşına ilişkin belirsizlik Türkiye mamul ve hurda piyasalarında endişelere yol açmıştı. ABD Başkanı Donald Trump’ın Türkiye çıkışlı ürünler için ne karar vereceğini bekleyen piyasa kaynakları temkinli hareket ediyordu. Özellikle yassı mamul segmenti açısından biraz olumlu beklentiler vardı ancak beklenen vergilerin uzun mamul satışlarına pek destek sağlaması beklenmiyordu.

Trump’ın Çin’i, %34 vergi artışını geri çekmezse ilave %50 vergi uygulamakla tehdit etmesinin ardından da ticaret savaşının büyümesini engellemeye yönelik müzakere ümitleri tükeniyordu. Bu iki ülke arasındaki sürtüşmenin Nisan ayı boyunca artmasıyla vergi oranları hızla yükseldi, bu da küresel tedarik zincirleri ve tüketici fiyatları için riskleri artırdı.

| Ülke | Vergi oranları | Yürürlüğe girme tarihi |

|---|---|---|

| ABD | Çin mallarına %145’e kadar | 9 Nisan 2025 |

| Çin | ABD mallarına %125’e kadar | 12 Nisan 2025 |

ABD, sadece Çin’e değil diğer ticaret partnerlerine de vergiler açıkladı ve bu ülkelerden de ABD’nin vergilerine karşı misilleme geldi. ABD, 5 Nisan’da çelik ve alüminyum hariç Türkiye için de karşılıklı vergiler açıkladı.

| Vergi oranı | Yürürlüğe girme tarihi | Kapsam | Detay |

|---|---|---|---|

| %10 | 5 Nisan 2025 | Türkiye’den yapılan tüm ithalat | “Kurtuluş Günü” olarak adlandırılan vergi paketi kapsamında tüm ülkelere uygulanan evrensel vergiler. |

| Olası ilave vergiler | Daha sonra açıklanacak | Belirli ürünler (ör, yumurta) | ABD, Türkiye’den ithal yumurta gibi bazı ürünlere vergi getirilmesini önerdi. Bu yerel fiyatları da etkileyebilir. |

Trump’ın Kanada, Meksika, Avustralya, Arjantin, Brezilya, Güney Kore, AB, Japonya ve İngiltere’ye tanınan muafiyetleri kaldırarak 12 Mart’ta çelik ve alüminyum ithalatında %25 vergiyi yürürlüğe sokması Türkiye için eşit bir rekabet zemini yarattı. Türkiye’den ithal çelik, 2018’de uygulamaya alınan 232. Madde vergileri kapsamında %25 vergiye tabiydi.

Türkiye ticari ve ekonomik açıdan zorluklar yaşıyor

Devam eden ticaret savaşından doğrudan ve dolaylı olarak etkilenen Türkiye, dünya genelindeki korumacılık dalgasına ilişkin gelişmeleri takip ediyor. Türkiye’nin ihracatı AB’nin yeni kota değişikliklerinden etkilendi bazı ürünlerde bölgeye yapılan ihracat büyük ölçüde düştü. İhracat tarafında düşen talebe ek olarak Türkiye iç piyasası da yavaş seyretti. Nisan ayı başında başta inşaat demiri olmak üzere uzun mamul piyasasında toparlanma beklentileri vardı. Bahar aylarının gelmesiyle Türk üreticiler inşaat sektörünün hızlanmasını ve inşaat demiri ile yapısal çeliğe olan talebin artmasını umuyordu. Maalesef bu beklenti ayın ilk yarısında gerçeğe dönmedi, 19 Mart’ta başlayan siyasi karmaşa çelik sektörünü de vurdu.

Bloomberght’nin haberine göre Türkiye Cumhuriyet Merkez Bankasının rezervlerinde 19 Mart sonrasında başlayan düşüş, geçtiğimiz hafta da devam etti. Brüt rezervler 11 Nisan haftasında 154,3 milyar $’dan 147,5 milyar $’a indi. Net rezervler de aynı haftada 48,7 milyar $’an 38,9 milyar $’a geriledi. Önceki hafta 31,1 milyar $ olan swap hariç net rezervler, 11 Nisan haftasında 20,8 milyar $’a düştü. 19 Mart’tan bu yana swap hariç net rezervler 44,6 milyar $ düşüş gösterdi. Merkez Bankasının bu gelişmelere cevabı, politika faizini 17 Nisan’da yapılan açıklamayla %42,5’ten %46’ya çıkarmak oldu. Gecelik vadede borç verme oranı %46’dan %49’a çıkarken, gecelik borçlanma oranı ise %41’den %44,5’e yükseldi.

Piyasa kaynaklarına göre bu faiz oranları da ticarete engel oluyor, depolarda yüksek stoklar bulundurmak tüccarlar için çok anlamlı değil. Nisan ayının ikinci yarısına girerken, tüm Türk piyasa kaynakları küresel ticaret savaşının etkisinin sınırlı olduğu, asıl sorunun Türkiye’deki ekonomik gelişmeler olduğu konusunda hemfikir. Türk üreticiler bekle-gör tutumunu sürdürerek deep sea ya da short sea hurda alımı yapmadan önce mamul satışlarının nasıl olacağını görmek konusunda kararlı. Ayrıca elektrik ve doğal gazdaki son artışların (sırasıyla %10 ve %20) Türk üreticilerin maliyetlerini artırdığını hatırlamakta fayda var. Orta ölçekli üreticiler için kapasite oranlarına göre 7-10$/mt ilave maliyet artışı olacağı tahmin ediliyor. Bu maliyeti alıcılara yansıtmak şöyle dursun, Türk üreticiler geçtiğimiz iki hafta boyunca inşaat demiri fiyatlarını düşürmek zorunda kaldı.

Sonuç:

SteelOrbis’in Nisan ayı sonu için ortalama HMS I/II 80:20 hurda fiyatları tahmini, fiyatlarda daha büyük düşüş görülme olasılığı ile 368$/mt CFR’da yer alıyordu. Ancak her geçen gün beklentilerin kötüleşmesiyle mevcut fiyatlar ve tahminimiz arasındaki fark açıldı.

Yukarıda bahsedilen gelişmeler sebebiyle Türkiye’de deep sea hurda piyasasının toparlanma ihtimali çok zayıf. Piyasa kaynakları Türk üreticilerden gelen karşı tekliflerin her bir pazarlıkta azaldığını aktarıyor. Türk üreticilerin hurda talebinin olmaması piyasayı test etmek konusunda olanak sağlarken, kapasite kullanım oranlarında düşüş olması ihtimali de güçlendi. Bu haftanın sonuna doğru üretim oranlarındaki düşüşün mevcut riskleri çoğalttığını dile getirenlerin sayısı artıyor.

Türk üreticiler bunu tercih edip kapasite kullanımlarını azaltırsa deep sea çıkışlı HMS I/II 80:20 hurda fiyatları 320$/mt CFR’lara kadar inebilir. Üretim kesintileri ya da mamul fiyatlarındaki olası düşüşlere bağlı olarak, mamul ve hurda fiyatları dengeye gelene kadar hurda teklifleri için dip seviye daha da düşebilir. Türkiye’de duyulan mevcut ithal kütük tekliflerine bakıldığında, eğer yerel inşaat demiri fiyatları ayın ikinci yarısında daha da düşmezse, hurdanın 320$/mt CFR seviyelerine inmesi Türk üreticilerin üretim maliyetlerini dengeleyebilir. Çoğunlukla piyasa oyuncuları Türk üreticilerin 27-29 Nisan tarihleri arasında gerçekleşecek IREPAS toplantısını bekleyeceğini düşünüyor.

Öte yandan Türk üreticiler tonajlarını aynı seviyelerde tutmak isteyip önümüzdeki haftadan başlayarak daha fazla kargo arayışına girebilir. Bunun uzak bir ihtimal olduğu düşünülse de bu durumda deep sea hurda fiyatlarının 330-340$/mt CFR seviyelerine oturması beklenebilir. Hurda tedarikçisi bölgelerdeki yüksek bulunurluğa bağlı olarak Nisan ayı sonuna kadar fiyatlarda artış görülmeyebilir.

Hızla değişen vergiler ve küresel ticarete yönelik kuralların yanı sıra ülkelerin daha korumacı yaklaşımlara yönelmesi sebebiyle radikal senaryolar önümüzdeki dönem küresel hurda piyasasını daha çok etkileyebilir.