2025 yılında Çin’in çelik ihracatı tüm zamanların en yüksek seviyesine ulaşarak 116-118 milyon mt bandına çıktı. Peki küresel çapta artan antidamping ve korunma önlemlerine rağmen bu güçlü artışın arkasında hangi faktörler yer alıyor? 2026 yılında ihracatın gerilemesi bekleniyor ama ne ölçüde? SteelOrbis, yıl sonu değerlendirme dosyasında piyasa kaynaklarıyla görüşerek bu sorulara yanıt aradı.

Çin 2025’te ihracatı nasıl artırmayı başardı?

MENA ve Güney Amerika’da konumunu güçlendirdi

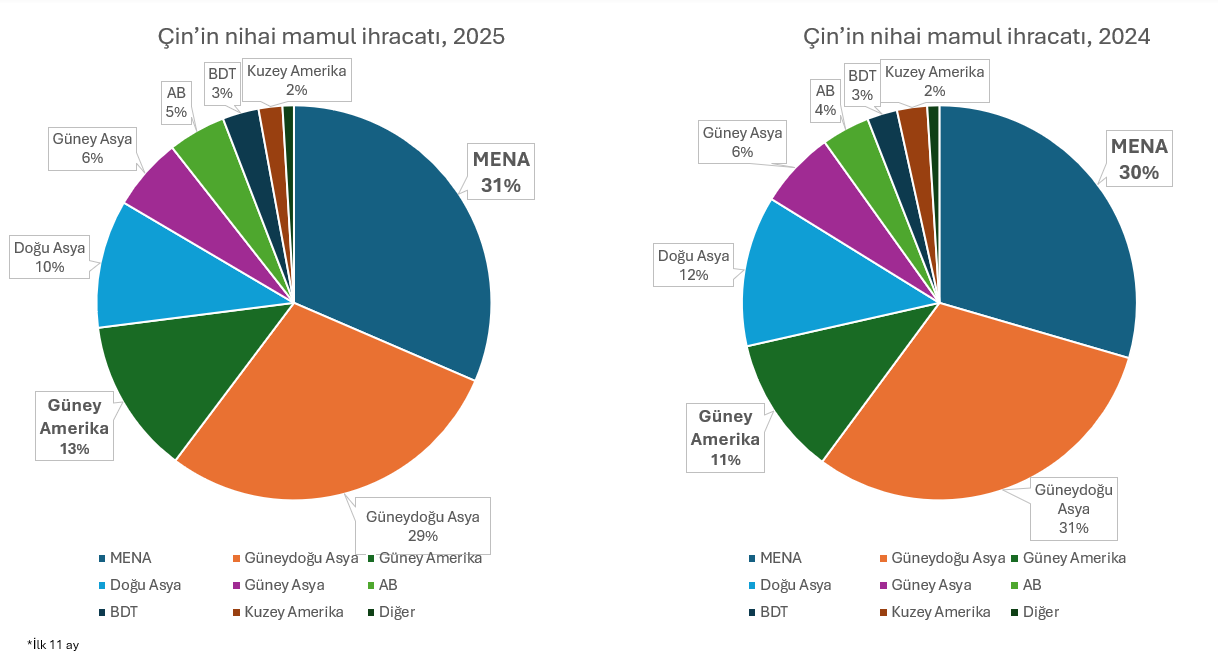

Resmi gümrük verilerine göre Çin’in nihai mamul ihracatı, 2025 yılının Ocak-Kasım döneminde 6,7 milyon mt artarak 107,72 milyon mt seviyesine ulaştı. Yılın tamamı dikkate alındığında ihracat hacminin 116-118 milyon mt seviyesine çıkması bekleniyor. 2024 yılının sonlarında gerek resmi gerekse gayri resmi kaynakların, artan korumacılık önlemleri nedeniyle 2025 yılı ihracatının 100 milyon mt’un üzerine çıkmasını beklemedikleri hatırlandığında bu tablo oldukça dikkat çekici.

Bölgesel dağılım açısından ele alırsak MENA bölgesi (Körfez ülkeleri, Türkiye ve Afrika) 2025 yılında ilk kez Çin’in en büyük ihracat pazarı haline geldi ve toplam ihracattan %31 pay alarak Güneydoğu Asya’yı (%29) geride bıraktı. Çin, yalnızca MENA bölgesine yönelik sevkiyatlarını yılın ilk 11 ayında yaklaşık 4 milyon mt artırmayı başardı.

Ülke bazında değerlendirildiğinde Suudi Arabistan, Çin’den yapılan sevkiyatlarda en güçlü artışı kaydeden pazar oldu. Ülkede yassı mamul ithalatına yönelik kısıtlayıcı önlemlerin bulunmaması ve artan talep sayesinde Çin çıkışlı yassı mamul sevkiyatları güçlü seyretti. Buna karşılık Birleşik Arap Emirlikleri’ne (BAE) yapılan sevkiyatlar, bir önceki yıl %46’lık sert artışın ardından 2025’te daha yatay bir görünüm sergiledi. Asya’daki diğer yassı mamul tedarikçileriyle artan rekabet, Çin’in BAE pazarındaki payını daha fazla artırmasının önüne geçti.

Bir piyasa kaynağı, “Afrika pazarında Çin, özellikle uzun mamuller segmentinde, çok düşük fiyatlar ve uzun vadeli ödeme koşulları sayesinde Rusya’nın pazar payının büyük bölümünü ele geçirdi,” değerlendirmesinde bulundu.

Türkiye’de ise Çin’in nihai mamul ihracatı 2025 yılında yaklaşık %10 geriledi. Bu düşüşte, sıcak rulo sac ithalatında alıcıların bir kısmının Malezya ve Mısır gibi vergisiz satış yapan tedarikçilere kayması etkili oldu.

2025’te Çin’den nihai mamul ithal eden ilk 12 ülke (Ocak-Kasım)

| Sıra | Ülke | Hacim (milyon mt) | Yıllık değişim (%%) |

| 1 | Vietnam | 9,25 | - 21,50 |

| 2 | Güney Kore | 6,65 | - 11,50 |

| 3 | Tayland | 5,19 | + 11,90 |

| 4 | Filipinler | 5,18 | + 11,70 |

| 5 | BAE | 5,04 | + 0,90 |

| 6 | Suudi Arabistan | 5,03 | + 18,40 |

| 7 | Endonezya | 4,31 | - 2,6 |

| 8 | Türkiye | 3,44 | - 10,2 |

| 9 | Brezilya | 3,11 | - 7,5 |

| 10 | Pakistan | 2,80 | + 31,4 |

| 11 | Malezya | 2,79 | + 5,4 |

| 12 | Peru | 2,11 | + 32,1 |

2025 yılında MENA bölgesinin yanı sıra Güney Amerika da Çin için bir diğer öne çıkan pazar oldu. Bölgenin Çin’in toplam nihai mamul ihracatındaki payı %11’den %13’e yükseldi. Brezilya’ya yönelik satışlarda ise 2024’ten itibaren bazı çelik ürünlerine geçici olarak uygulanan gümrük vergisi artışları ve kota sınırlamalarının, daha sonra 25 ayrı ürün kalemine uygulanmasıyla bir miktar düşüş yaşandı. Buna karşılık bölgedeki daha küçük ekonomilerde korumacı önlemlerin oldukça sınırlı olması ve Çin menşeli ürünlerin fiyat açısından son derece rekabetçi kalması, bu pazarlara yönelik sevkiyatları destekledi.

Öte yandan Çin’in Vietnam’a yönelik satışlarında, 2024’ün sonlarında devreye alınan antidamping vergileri nedeniyle belirgin bir düşüş kaydedildi. Yine de Güneydoğu Asya bölgesine yönelik toplam Çin menşeli çelik ihracatı genel olarak yatay seyretti ve yaklaşık 31 milyon mt seviyesinde kaldı. Bu görünümde özellikle yassı mamul segmentinde yeterli yerel kapasiteye sahip olmayan Tayland ve Filipinler’e yönelik ihracattaki artışlar rol oynadı.

KDV’siz satışlar devam etti

Çin, büyük ölçüde rekabetçi fiyatlar sayesinde ihracattaki konumunu korumayı ve hatta güçlendirmeyi başardı. Hükümetin 2024 yılından bu yana KDV’siz satışları yasaklamaya yönelik girişimlerine rağmen Aralık 2025 itibarıyla bu tür satışların halen belirli ölçüde devam ettiği belirtiliyor. Çinli bir tüccar, “Nisan ayında açıklanan yeni vergi sistemi sonrasında KDV’siz satışların tamamen sona ereceğini düşünmüştük ancak tüccarlar bir yolunu buldu. KDV’siz tekliflerde en fazla bir-iki aylık bir duraksama yaşandı,” ifadelerini kullandı.

KDV’siz ticaretin en yoğun görüldüğü ürün gruplarının sıcak rulo sac ve filmaşin olduğu, inşaat demirinde ise sınırlı da olsa bu yöntemin kullanıldığı belirtildi. İhracat yapan Çinli piyasa kaynaklarına göre bir yandan KDV’siz ticaretin er ya da geç tamamen durdurulması beklenirken, diğer yandan 2025 yılında yerel piyasadaki arz fazlası nedeniyle ihracatın kritik öneme sahip olması bu uygulamanın sürmesine zemin hazırladı. Büyük ölçekli bir tüccar, “İhtiyaç olduğunda tüccarlar her zaman bir yol bulur,” dedi.

KDV’siz ticaretin geleceğine ilişkin olarak ise Çin Gümrük İdaresinin, fiili ihracatçıya ait belgeler, satış sözleşmesi ve garanti belgelerinin sunulmasını zorunlu kılacağı, ayrıca vergi idaresi ve Devlet Döviz İdaresi ile birlikte ortak denetimler yürüteceği belirtildi. Bu önlemler, uzun süredir uygulanan “başkasının ihracat lisansı üzerinden satış yapma” uygulamasını ortadan kaldırmayı hedefliyor. Kuralları ihlal edenlerin %13 KDV, kurumlar vergisi ve kişisel gelir vergisi ödemek zorunda kalabileceği, dolayısıyla ihlalin maliyetinin oldukça yüksek olacağı ifade ediliyor. Öte yandan söz konusu önlemlerin piyasa üzerindeki gerçek etkisinin netleşmesi için zamana ihtiyaç olduğu vurgulanıyor.

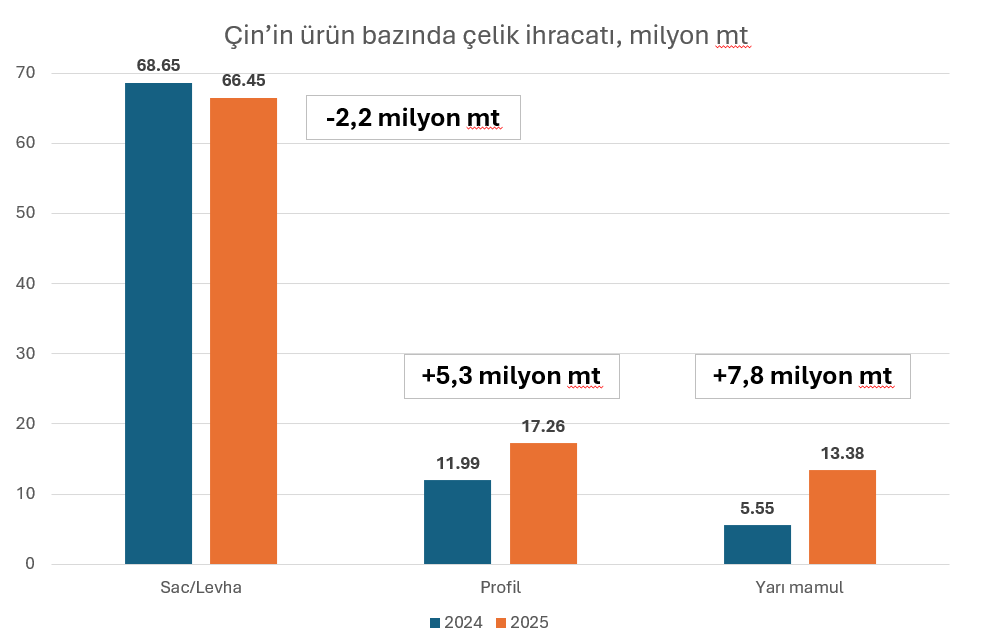

Yarı ve uzun mamul ihracatındaki artış, yassı mamullerdeki düşüşü telafi etti

Çin’de gayrimenkul sektöründe yaşanan derin durgunluğun yol açtığı yapısal arz fazlası nedeniyle uzun mamul segmentinde üreticiler ihracata daha fazla yöneldi. Bu doğrultuda 2025 yılında çelik ihracatındaki artışın ana kaynağı uzun mamuller oldu. Yalnızca inşaat demiri ihracatı, 2025’in ilk 11 ayında 5,8 milyon mt artış kaydederek sıcak rulo sac ve sac ürünlerinde görülen 2,2 milyon mt’luk düşüşü tamamen telafi etti.

Yassı mamul ihracatındaki gerilemenin temel nedeni, artan antidamping önlemleri oldu. Özellikle Vietnam, Çin’in en büyük çelik ihracat pazarlarından biri olmaya devam etse de yassı mamul alımlarını azaltırken, Güney Kore’de de benzer bir eğilim gözlendi. Buna karşın Güneydoğu Asya’daki diğer ülkeler bu düşüşü kısmen dengeledi. Öte yandan Körfez ülkelerinde altyapı projelerinin hızlanması Çin çeliğine olan bağımlılığı artırdı ve özellikle yüksek katma değerli levha ile profillere yönelik talep dikkat çekti. Bunun yanında Nijerya, Tanzanya ve Gana’nın Çin’den çelik ithalatını artırması, Çinli tedarikçilere uzun mamul ihracatı açısından yeni büyüme alanları yarattı. Uzmanlar, 2026 yılında da uzun mamullerin yassı mamullere kıyasla daha güçlü büyüme performansı sergilemesini bekliyor.

Aynı zamanda Çin’in yarı mamul ihracatı da ivme kazanarak diğer ana ürün grupları arasında en yüksek artışı kaydetti. Ocak-Kasım 2025 döneminde yarı mamul ihracatı %140’ın üzerinde artarak 7,8 milyon mt yükseldi. Çin çıkışlı kütük alımları neredeyse tüm ana pazarlarda artarken, toplam hacmin %40-45’i Güneydoğu Asya ve Tayvan’a yöneldi. Bununla birlikte Çin’in kütük ihracatında Türkiye’nin payı bu yıl yaşanan artışla birlikte %10-11’e, Suudi Arabistan’ın payı ise %6-7’ye yükseldi.

Çinli bir tüccar, “Kütük ya da slab ihracatı hükümetin öncelikli hedefi değil. Önümüzdeki dönemde daha yüksek katma değerli ürünlerin ihracatının teşvik edilmesi bekleniyor,” dedi.

2026 beklentileri

SteelOrbis’in görüştüğü piyasa kaynaklarına göre Çin’in çelik ihracatının 2026 yılında 15-20 milyon mt gerileyerek yaklaşık 100 milyon mt seviyelerine düşmesi bekleniyor. Doğrudan çelik ihracatının halihazırda zirveye ulaştığı ve önümüzdeki yıllarda kademeli bir düşüş eğilimine gireceği öngörülürken, dolaylı ihracatın ise otomotiv, beyaz eşya, gemi inşası, rüzgâr enerjisi, fotovoltaik, 5G ve diğer makine-ekipman ürünleri aracılığıyla 2026’da güçlü seyrini koruması bekleniyor.

Çin, 1 Ocak 2026 itibarıyla 300 ürün için ihracat lisansı sistemini devreye alacak. Bu uygulamanın ihracat maliyetlerini bir miktar artırması ve ihracat hacmi ile ürün kompozisyonunu etkilemesi bekleniyor. Ancak söz konusu etkinin ağırlıklı olarak 2026’nın ilk çeyreğinde hissedileceği, yıl genelindeki etkisinin ise sınırlı kalacağı ifade ediliyor. Zira yeni sistemin temel hedefinin, KDV’siz satışları engellemek olduğu belirtiliyor.

Öte yandan Çin’in 2026 yılında pazar payı kaybedebileceği önemli ülkelerden biri Vietnam olarak öne çıkıyor. Vietnam’ın, Çin çıkışlı bazı geniş ebatlı sıcak rulo sac ürünlerine yönelik antidamping soruşturması başlatması, Çinli tedarikçiler açısından önemli bir risk oluşturuyor. Piyasa kaynaklarına göre söz konusu önlemlerin ciddi şekilde uygulanması halinde Çinli üreticiler bu pazarda %20 veya daha yüksek bir pazar payı kaybı yaşayabilir.

Çin’in Körfez bölgesine yönelik çelik ihracatının 2025 yılında 13 milyon mt’u aşması beklenirken, Körfez ülkelerinde 2026 yılı için öngörülen %4,5’lik ekonomik büyümenin de bölgeye yapılacak satışları destekleyeceği ifade ediliyor. Bu artışın ağırlıklı olarak inşaat demiri yerine sıcak rulo sac gibi daha yüksek katma değerli ürünlerde görülmesi bekleniyor.

Öte yandan Çin’in Türkiye’ye yönelik çelik ihracatının 2026 yılında %5-12 oranında gerilemesi öngörülüyor. Bu düşüşün arkasında, Çin’in ihracat lisansı sistemini devreye almasıyla birlikte KDV’siz satışların azalmasının beklenmesi, Türkiye’nin yassı mamul ihracat pazarlarında karşılaştığı zorluklar ve Çin menşeli ürünlerin vergisiz alternatiflere kıyasla cazibesini yitirmesi yer alıyor. Ayrıca AB’nin Sınırda Karbon Düzenleme Mekanizması’nın yanı sıra ithal ürünlerde eritme ve döküm menşesinin tespitini zorunlu kılan uygulamaları devreye alması, Türkiye’nin yerel üretime yönelmesini hızlandırırken yüksek fırın üretimi ithalatı sınırlayabilir.