2025 yılında yarı mamul ithalatı, maliyetleri dengeleme hedefi çerçevesinde Türk çelik üreticilerinin temel önceliklerinden biri olmaya devam etti. Yılın bazı dönemlerinde, özellikle uzun ürünler segmentinde mamul çelik fiyatları, ithal hurdadan yapılan üretim maliyetleriyle örtüşmedi. Kütük ve slab ithalatı, Türk üreticilere marjlar üzerinde daha fazla kontrol sağladı ya da bazı dönemlerde zararları yumuşattı. 2026 yılında, başta Avrupa’daki SKDM olmak üzere artan jeopolitik riskler, küresel çelik piyasalarındaki genel dengesizlik ve belirli bir aşırı kapasiteye rağmen Türkiye’nin önemli miktarda yarı mamul alımını sürdürmesi bekleniyor. Bununla birlikte EAF kapasite kullanım oranlarının artırılmasının verimli hale gelmesi durumunda hurda ithalatının da yeniden artabileceği değerlendiriliyor.

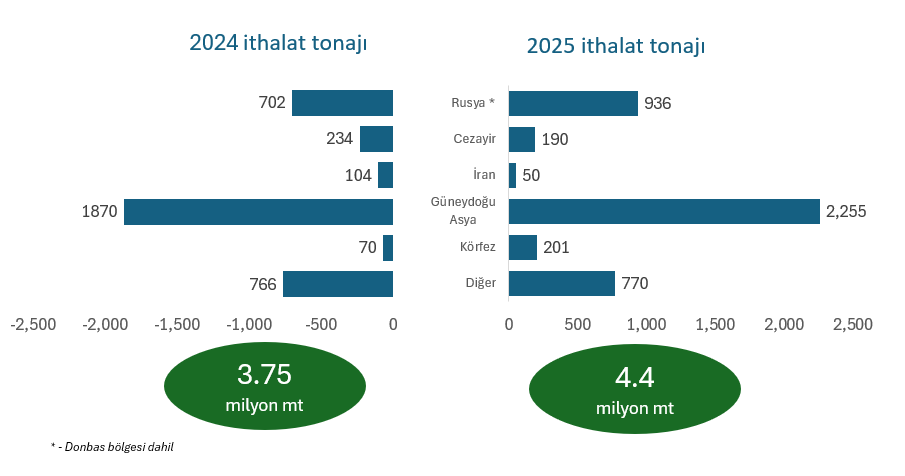

Türkiye, 2025 yılında kare kütük alımlarını yaklaşık %15 artırarak toplam hacmi 4,4 milyon mt’a çıkardı; bu rakam 2024’te 3,75 milyon mt seviyesindeydi. Sevkiyatların %50’den fazlası Asya ülkelerinden geldi ve Çin ile Malezya en büyük iki tedarikçi oldu. Özellikle Çin, Türkiye’ye sevkiyatlarını yıllık bazda %87 artırarak 937.000 mt’a çıkarırken, Malezya %7 artışla 858.000 mt’a ulaştı. Bir Türk tüccar SteelOrbis’e yaptığı açıklamada, “Uzun teslim süreleri söz konusu olduğunda bu iki menşe en düzenli olanlar. Çin, çok sayıda satıcının piyasada olması nedeniyle en bol arzı sunuyor. Malezya ise nispeten düzenli şekilde çalışılabilen tek gümrüksüz menşe ve bu da ihracat lisanslarıyla ilgili sorunlardan kaçınmak isteyen Türk üreticiler ve haddehaneler için önemli bir seçenek oldu,” dedi.

Türkiye kütük ithalatı

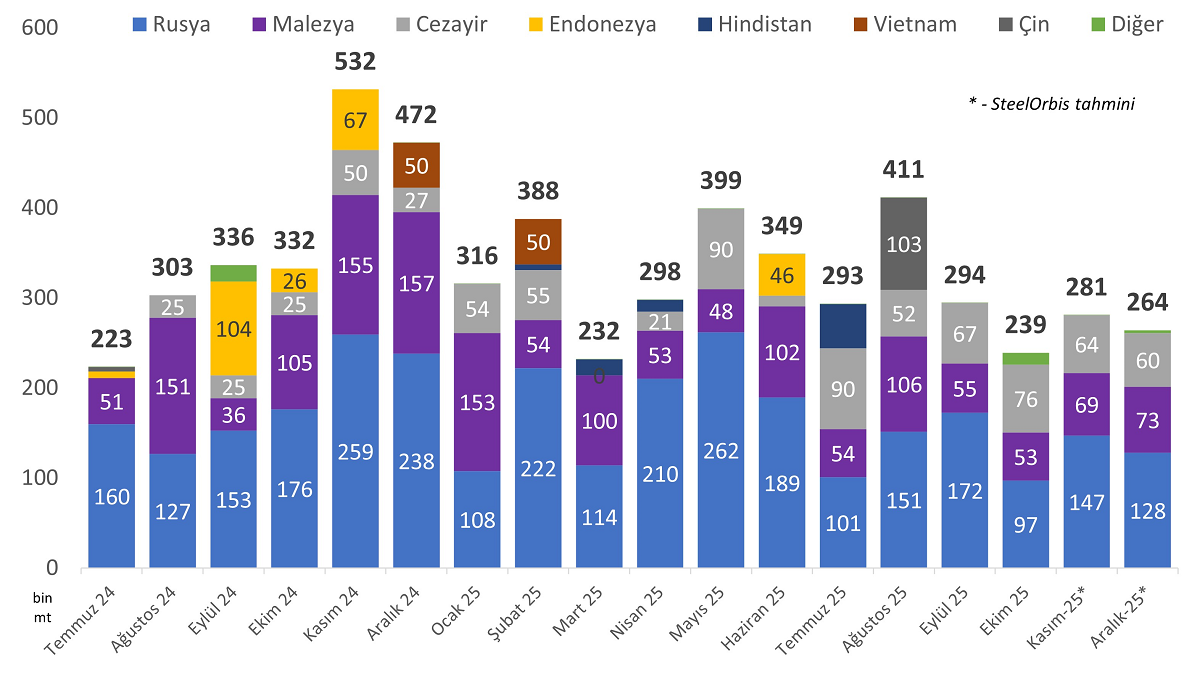

Rusya’dan, Ukrayna’nın işgal altındaki Donbass bölgeleri dahil olmak üzere, yapılan sevkiyatlar 2025’te %25 artarak yaklaşık 1 milyon mt’a ulaştı. Temel avantaj değişmedi: Asya menşeli kütüğün tedarikçi ülkeye bağlı olarak 20.000–50.000 mt’luk partiler halinde alınması gerekirken, Rusya, daha küçük hacimlerde alım yapılabilen nadir menşelerden biri olmaya devam etti. Bir diğer önemli avantaj ise kısa teslim süresi oldu; anlık sevkiyatlardan üç-dört haftalık teslimatlara kadar uzanan esneklik sağlandı. Rusya ve özellikle çelik sektörüne uygulanan uluslararası yaptırımlar 2025’te birçok Türk alıcı için ciddi bir engel oluşturmadı ancak riskli ortam, Rusya’dan gelen kütük için Türkiye iç piyasasındaki uygulanabilir fiyatlara kıyasla en az 30$/mt daha düşük fiyat talep edilmesine yol açtı.

Rusya’nın askeri saldırısı nedeniyle çelik üretimi sınırlı olan Ukrayna ise, iki düzenli satıcı aracılığıyla Türkiye’ye 203.000 mt kütük sevkiyatını sürdürmeyi başardı. Kaynaklar, 2025’te Ukrayna’nın Türkiye pazarındaki varlığının teklif ve işlemler açısından daha istikrarlı olduğunu ancak üreticilerin yine de kabul görebilir fiyatların Türkiye’ye kıyasla daha yüksek olabildiği bazı Avrupa pazarlarına öncelik vermeyi tercih ettiklerini belirtti.

Cezayir’in Türkiye kütük pazarındaki payı %23 azaldı ancak bu durum piyasa dengesini ciddi biçimde bozmadı. Bunun nedeni, Cezayirli üreticinin aynı holding çatısı altındaki bir Türk şirkete satış yapmasıydı. Bir Türk üretici SteelOrbis’e, “Büyük ihtimalle Cezayirli üretici, kütüğü Türkiye’ye göndermek yerine iç ya da dış pazarlarda satılan kendi uzun ürünlerinde kullanmanın daha kârlı olduğunu gördü. Yılın bazı dönemlerinde Avrupa da kütük için Türkiye’den daha yüksek fiyatlar ödeyebildi,” dedi.

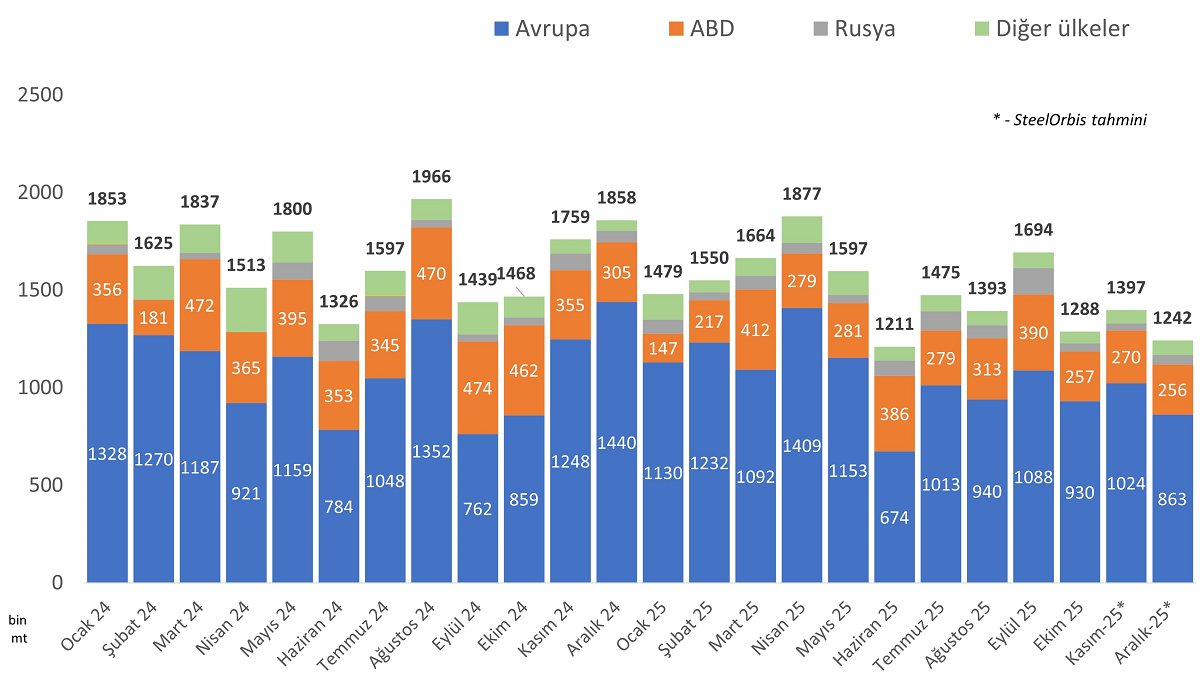

İthal slab segmentinde ise tablo tersine döndü. Türk üreticilerin slab alımları 2025’te yaklaşık %7 düşerek 3,76 milyon mt’a geriledi; 2024’te bu rakam 4 milyon mt idi. SteelOrbis’in değerlendirmelerine göre Türkiye için slab arzının kütüğe kıyasla daha sınırlı olması, sevkiyat tonajlarını etkiledi. Temelde, Rusya – Donbass’taki işgal altındaki bölgelerden gelen sevkiyatlar dahil – 2025’te 1,9 milyon mt ile Türkiye’nin en büyük slab tedarikçisi olmaya devam etti; 2024’te bu tonaj 1,7 milyon mt idi. Karadeniz’den gelen kısa teslim süresi ve yüksek BF kalitesi ana avantajlar olurken, Rus slabının zaman zaman Asya menşeli ürüne kıyasla en az 30–40$/mt daha ucuz olması da önemliydi. Buna karşılık Malezya ve Endonezya, 2025’te yüksek fiyatlı AB pazarını hedefleyerek daha çok sıcak rulo sac satışlarına odaklandı. Ayrıca slab ticaretinde dahi Türkiye, AB ve Latin Amerika’ya kıyasla daha düşük fiyatlı bir pazar olarak görülüyor. 2025’te Malezya, gümrüksüz menşe avantajıyla Türkiye’ye 0,9 milyon mt slab sattı; bu rakam bir önceki yıl 1,4 milyon mt idi.

Türkiye slab ithalatı

Yarı mamul ithalatındaki bu tabloya paralel olarak 2025’te Türkiye’nin kendi kare kütük üretimi %5,4 artarak 24 milyon mt’a çıktı; slab üretimi ise %1,4 düşüşle 13,9 milyon mt’a geriledi. SteelOrbis Araştırma verilerine göre Türkiye’nin toplam hurda ithalatı 2025’te yaklaşık 17,9 milyon mt olacak; bu rakam 2024’te 20 milyon mt’un biraz üzerindeydi. AB Baltık ülkeleri dahil olmak üzere Avrupa ülkeleri, Türkiye’ye yapılan sevkiyatların yaklaşık %70’i ile başlıca tedarikçiler olurken, ABD %20 payla ikinci sırada yer aldı.

Türkiye hurda ithalatı

2026 yılında, piyasa görüşleri ve SteelOrbis değerlendirmelerine göre Türkiye genel olarak üretim maliyetlerini yarı mamul ithalatıyla dengeleme stratejisini koruyacak; slab bulunabilirliği ise yine kütüğe kıyasla daha sınırlı olacak. Temel soru, bu yıl SKDM’nin Avrupa’da uygulanmasının ve bunun Türkiye–Avrupa ticaret akışlarına olası etkilerinin hangi değişimleri beraberinde getireceği.

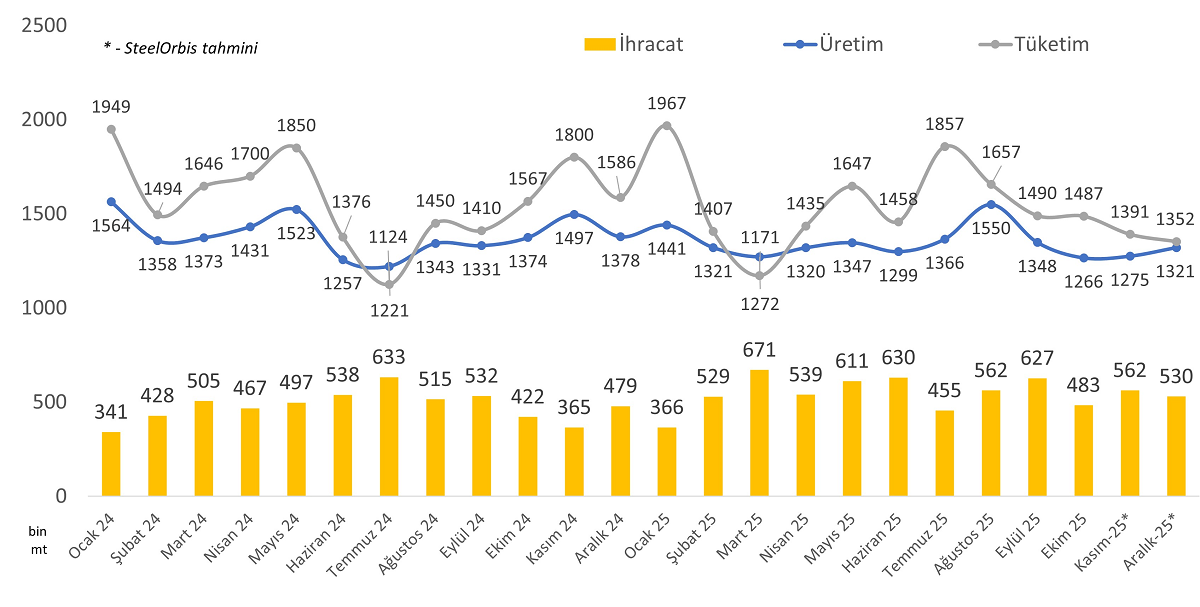

SteelOrbis Araştırma tahminlerine göre 2025’te Türkiye’nin kare kütük kapasite kullanım oranı ortalama %58 seviyesindeydi; teorik olarak EAF kütük üretiminde artış için alan mevcut. Ancak uzun ürünler segmentindeki genel durum, özellikle inşaat demiri ve ihracat tarafında, Türkiye’de kütük üretimindeki potansiyel artış için büyük olasılıkla bir üst sınır oluşturacak. 2025’te Türkiye’de uzun ürünler için tahmini tüketim ve ihracat sırasıyla %7 ve %10 artış gösterse de özellikle ihracat tarafında daha fazla artış için sınırlı alan bulunuyor.

Türkiye uzun mamul üretim, tüketim ve ihracatı

AB pazarlarında Türkiye menşeli ürünler için ithalat kotaları düşürüldü ve bölgedeki AB dışı pazarlara daha fazla odaklanılması bekleniyor. Bu pazarlarda ise Mısır ve Cezayirli tedarikçilerle yoğun rekabet sürecek. Bazı kaynaklar, İsrail ile durumun yumuşamasının Türkiye’den ithalat kapılarını yeniden açabileceğini umuyor. Benzer şekilde Suriye’de devam eden yeniden yapılanma projelerinin talebi artırabileceğine dair beklentiler var. Ukrayna pazarı için de barış görüşmelerinin olumlu sonuçlanması halinde artan talep umudu bulunuyor ancak birçok piyasa oyuncusu 2026’da Ukrayna’dan anlamlı sipariş artışı görülmesini düşük ihtimal olarak değerlendiriyor. Türkiye’nin üretiminin yaklaşık %70’ini oluşturan yerel uzun ürünler pazarı 2026 için daha olumlu bir görünüme sahip olsa da ülkedeki süregelen ekonomik ve finansal sorunlar nedeniyle talepte belirgin bir artış beklenmiyor.

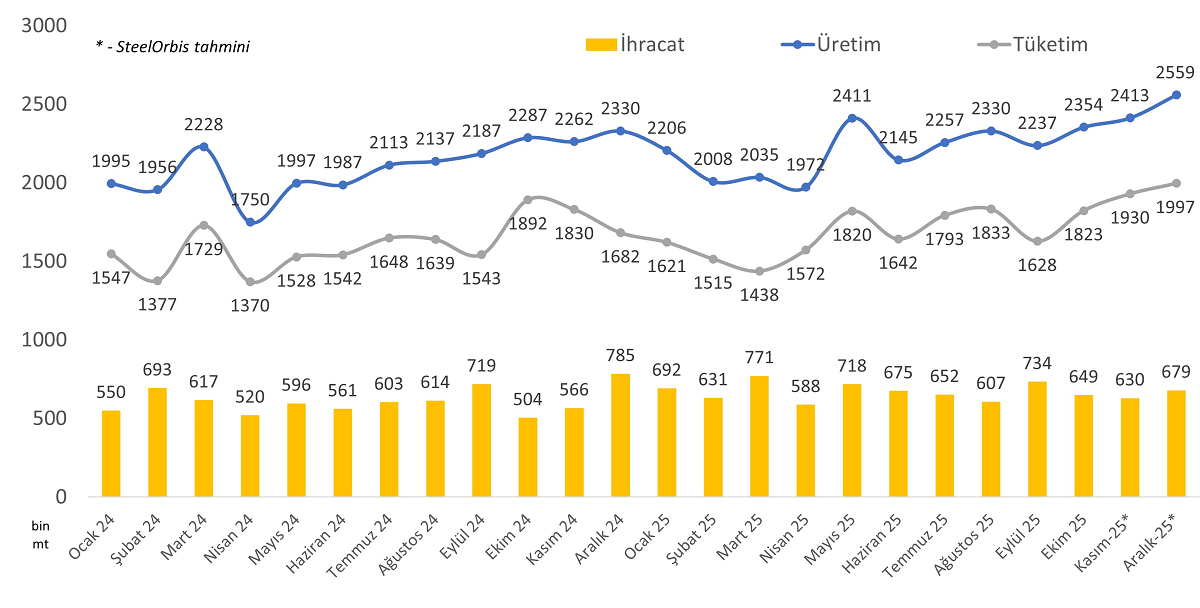

Yassı ürünler segmenti ise, özellikle ihracat tarafında uzun ürünlere kıyasla daha sağlıklı. Kasım–Aralık tahminleriyle birlikte 2025’te toplam üretim ve tüketimin yaklaşık %3 düşmesi, buna karşın ihracatın Türkiye’nin sıcak rulo sac ticaretindeki ana ortağı olan Avrupa’ya yapılan sevkiyatlar sayesinde %15 artması bekleniyor.

Türkiye yassı mamul üretim, tüketim ve ihracatı

SteelOrbis Araştırma hesaplamalarına göre 2025’te Türkiye’de slab üretiminde genel ortalama kapasite kullanım oranı %72 seviyesindeydi; piyasa kaynakları EAF slablarında ortalama kullanımın %75–80 civarında olduğunu tahmin ediyor. Genel olarak SKDM kapsamında Avrupa’da Türkiye’nin hurda bazlı EAF üretiminin payının %50’nin üzerinde olması ve coğrafi yakınlık avantajı sayesinde, özellikle sıcak rulo sac ihracatında yassı ürünler segmentinin uzun ürünlere kıyasla daha iyi bir ihracat potansiyeline sahip olduğu düşünülüyor. 2026’da slab ithalatının sınırlı kalmaya devam etmesi halinde yassı ürün ihracatındaki olası artış slab üretiminde artışını destekleyebilir ancak bu, Türkiye’de kullanılmayan EAF slab kapasitelerinin devreye alınması anlamına gelmiyor.

Avrupa’ya ihraç edilecek mamullerde kullanılan yarı mamullerin menşesinin SKDM kapsamında nasıl izleneceği konusunda hâlâ birçok soru bulunuyor. Teorik olarak Türkiye, mevcut dahilde işleme rejimi çerçevesinde yerli EAF üretimi ile ağırlıklı olarak BF bazlı yarı mamul ithalatını birlikte yönetebilir. Ancak yıl sonunda SKDM maliyetlerinin nasıl hesaplanacağı belirleyici olacak. Genel olarak temkinli bir iyimserlikte olan piyasa oyuncuları, 2026’da Türkiye’nin slab üretiminde kapasite kullanımının %70–80 bandında veya biraz üzerinde olacağını, kütük üretiminde ise artışın %60–65 seviyeleriyle sınırlı kalacağını öngörüyor. Bu durumda, Türkiye’nin hurda ithalatı 2024’te görülen 20 milyon mt seviyesine yeniden ulaşabilir veya bu seviyeyi aşabilir. Bununla birlikte 2026’da çelik piyasasında çok sayıda belirsizlik bulunuyor ve bu durum genel beklentileri değiştirebilir.