Türkiye ekonomisindeki büyüme oranları tahmini hükümet tarafından 2024 yılı için %3,5, 2025 yılı için ise %4 olarak açıklanmıştı. 2023 yılında başlıca ticari ortaklarla olan ilişkilerin zayıflamasına ve Şubat ayındaki yıkıcı depremlerin etkisine rağmen ekonomi yıl boyunca %5,1, üçüncü çeyrekte %6,5 büyüme kaydetmişti. 2024 yılının üçüncü çeyreğinde yüksek faiz oranlarının yarattığı baskı sonucu özellikle hizmet sektöründe talebin zayıflamasıyla Türkiye ekonomisi beklentilerin altında kalarak, %2,1’lik bir büyüme gösterdi. TÜİK verilerine göre, mevsim ve takvim etkilerinden arındırılmış gayri safi milli hasıla ise üçüncü çeyrekte %0,2 daraldı ve ardı ardına iki çeyrekte görülen bu daralma ülkede teknik açıdan resesyon olduğuna işaret ediyor. Ekonomistler sıkı para politikaları ve mali tedbirlerin yerel talebi yıl boyunca baskılamaya devam edeceğini belirtiyor.

Gelişme sürecindeki büyük ekonomilerden biri olan Türkiye ekonomisi 2023 yılının Haziran ayında başlatılan sıkı para politikalarının etkisiyle yavaşladı. Türkiye Cumhuriyet Merkez Bankası yılın sonunda %48 seviyesine varan enflasyonla mücadele amacıyla faiz oranını %8,5’den %50’ye çıkardı. Düşük faiz politikasından yapılan bu dönüşle ihracatın artırılması, enflasyonun aşağı çekilmesi ve ekonominin tekrar dengeye kavuşturulması amaçlandı. Faizlerdeki agresif yükseliş, enflasyonu Mayıs ayındaki %75 seviyesinden Ekim ayında %50’nin altına indirdi.

Öte yandan küresel pazarların ve yerel ekonominin zorluklarına rağmen Türk çelik sektörü yeni koşullara uyum sağlamaya çalışıyor. Son yıllarda artan enerji maliyetleri ve finansal sorunlar nedeniyle üretimi baskı altında olan sektör, bu yüzden küresel pazarlarda da rekabet etmekte zorlanıyor.

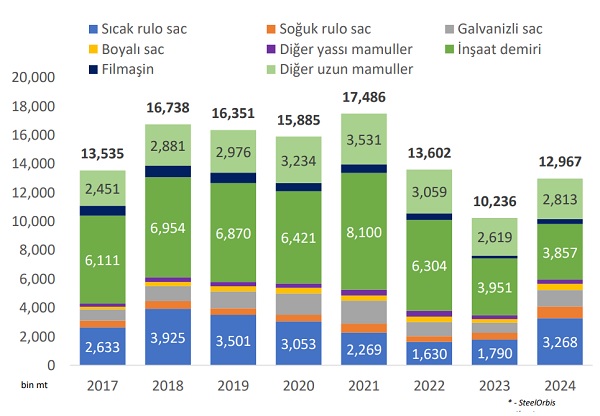

SteelOrbis’in tahminlerine göre, ülkedeki istikrarsız ekonomik gidişata ve TL’deki değer kaybına rağmen 2024 yılında ham çelik üretimi %9 artarak 36,8 milyon mt'a yükseldi. Üretim kapasitesi yaklaşık 1 milyon mt artarken, fırınlardaki kapasite kullanım oranı 2023 yılındaki %67-72 aralığından %70-80 seviyelerine çıktı. Nihai mamul üretimi (uzun ve yassı) 2023 yılına kıyasla %13 artarak 42 milyon mt’a çıkarken, tüketim 38 milyon mt'da yatay seyretti. Üretimdeki büyüme ihracatla da dengelendi. Öyle ki 2024 yılında Türkiye'nin çelik ihracatı, kâr marjları daha düşük olsa da, 2023 yılındaki 10,2 milyon mt seviyesinden 13 milyon mt'a çıktı. İhracat özellikle yassı mamul tarafında dikkat çekti ve %70 artışla neredeyse 6 milyon mt'a ulaştı. Uzun mamul ihracatı ise yalnızca %4 artışla 7 milyon mt oldu. Yine de ihracattaki artış tam anlamıyla bir büyümeden ziyade 2023 yılındaki düşüşün ardından gözlenen bir toparlanma olarak değerlendiriliyor. Zira ihracat tonajları değil 2018-2021 dönemine, 2022 yılı seviyesine bile yaklaşamadı.

2017-2024 yılları arasında Türkiye’nin nihai mamul ihracatı

2024 yılı boyunca çelik fiyatları düşüş gösterdi. Nihai mamul fiyatlarının üretim maliyetlerinden daha fazla gerilemesi halihazırda çok canlı olmayan bir pazarda Türk üreticilerin kârlılıklarında ciddi bir düşüşe neden oldu. 2024 yılı verilerine göre elektrik ark ocaklı çelik üreticilerinin üretim maliyetleri ortalama %6, bazik oksijen fırını üretimi üreticilerin maliyetleri ise ortalama %11 geriledi.

2024 yılı verilerine göre hammadde fiyatları yıl boyunca %2-15 düşüş kaydetti. Bu kapsamda Türkiye’de ithal hurda fiyatları %2-4, demir cevheri fiyatları %7-9 ve koklaşabilir taş kömürü fiyatları %10-15 geriledi. Türk lirasının ABD doları karşısındaki değer kaybı nedeniyle yerel hurda fiyatları da neredeyse %40 düştü. Öyle ki kademeli bir şekilde, yıllık bazda %36 ile rekor bir değer kaybı yaşayan Türk lirası, yılın ortalamasına bakıldığında dolar karşısında 33,01 seviyesinde yer aldı.

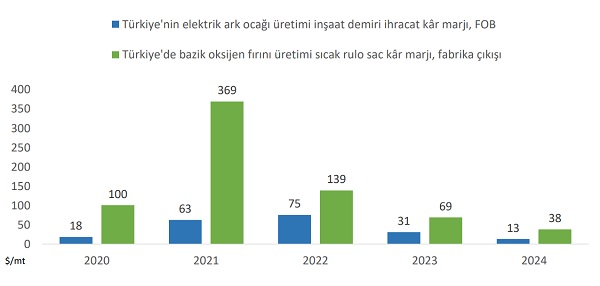

SteelOrbis verilerine göre, yıl boyu gözlenen fiyat düşüşleri sonucu Türkiye’den dış piyasalara verilen inşaat demiri fiyatları ortalama 45$/mt'dan fazla düşerek 585-595$/mt FOB bandına geriledi. Elektrik ark ocaklı inşaat demiri üreticilerinin kâr marjları 2023 yılındaki 30-35$/mt seviyesinden 10-15$/mt bandına indi. Sıcak rulo sac üreticilerinin yerel piyasadan elde ettikleri kârlılık ise önceki yıl kaydedilen 60-75$/mt aralığından düşüşle 35-45$/mt seviyesinde yer aldı.

Başlıca çelik ürünlerinin dolar cinsinden kâr marjları

Türk çelik sektöründe fiyat artışları yılın ilk yarısında kaydedildi. Yılın ikinci yarısında sektör “Çin faktörünün” etkisini hissetmeye başladı. Ağustos-Eylül döneminden itibaren diğer birçok piyasa gibi Türkiye piyasası da Çin'den yapılan ucuz ithalattan olumsuz etkilendi. SteelOrbis’in tahminlerine göre, 2024 yılında Türkiye'nin Çin’den çelik ithalatı en az %30 artarak 4,85 milyon mt seviyesine yükselmiş olacak.

Öte yandan 2024 yılında Çinli müteahhitlerin yaşadıkları kredi sıkıntısı, çelik ve inşaat malzemeleri üretimini olumsuz etkiledi. Çin gayrimenkul sektörü, hükümetin oldukça yüksek olan finansal kaldıraç oranını aşağı çekmek için sert tedbirler açıkladığı 2021 yılından bu yana ülke ekonomisi üzerinde ciddi bir baskı yarattı. Hükümetin müdahalesi müteahhitlerin çok fazla borçlanmasına ve konut projelerinin durmasına yol açtı. 2023 yılından beri uygulanan ekonomiyi canlandırma politikaları müteahhitleri rahatlatacak düşük borçlanma maliyetleri ve daha fazla finansmanı içerse de bu çabalar sektörde anlamlı bir toparlanmayı beraberinde getiremedi. Eylül ayında Çin hükümeti konut sektörünü canlandırma hedefi doğrultusunda talebi artırmak ve müteahhitler üzerindeki mali baskıları hafifletmek için konut ve arazi satışlarında vergi teşvikleri açıkladı. Ancak piyasada çok fazla satılmamış mülk olduğu ve alıcılar fiyatların daha fazla düşebileceğini düşündükleri için Pekin'de inşaat faaliyetlerinin hızlı bir artış kaydetmesi mümkün görünmüyor. Bu yüzden hükümetin elektrikli araç, batarya ve elektronik eşya gibi büyük ihracat pazarları olan sektörler için üretimi teşvik edeceği düşünülüyor. Bu sektörler Avrupa ve Kuzey Amerika’da Noel tatili öncesi artan talebi, yeni başkan Donald Trump ithalat vergilerini artırmadan önce, karşılamak için şimdiden hazır.

Neredeyse son 10 yılın en yüksek seviyelerinde ihracat yapmakta olan Çinli çelik üreticileri, fazla kapasite ve yavaş seyreden yerel talebi yönetebilmek için 2025 yılında da ihracatına devam edecek. Bu durumun da ticari gerilimleri artırma riski var. Çin’in çelik ihracatı 2024 yılında 9 yılın en yüksek seviyesine çıkarak 110 milyon mt’u geçebilir. Çin’in artan ihracatından rahatsız olan ülkelerin sayısı gittikçe artıyor. Türkiye ve Endonezya dahil bazı ülkeler, Çin çıkışlı ucuz çeliğin yerel üreticilere zarar verdiği gerekçesiyle antidamping vergileri getirdi.

2025 yılında Türkiye’de çelik ürünleri talebinin çok büyük değişimler göstermesi beklenmiyor. İnşaat faaliyetlerinde bir iyileşme olsa bile mevcut zorlu durumu çok da telafi edeceği düşünülmüyor. İthalat segmentinde Çin’in hakimiyeti sürecek. İhracata bakıldığında Türk üreticiler yine zorlu koşullarda iş yapmaya çalışacak. Uzun mamul segmentinde Kuzey Afrikalı tedarikçilerle rekabet devam edecek ve çoğu Mısırlı ve Cezayirli tedarikçi DRI bazlı üretim yaptığı için Türk üreticiler düşük maliyetlerle üretilen malzeme ile rekabet etmek zorunda kalacak. Ancak bazı faktörler, oyunun kurallarını değiştirebilir. Bunlardan biri, AB’ye giren sıcak rulo sac ithalatına yönelik Mısır, Hindistan, Japonya ve Vietnam’a karşı açıklanması beklenen antidamping soruşturması. Teoride bu vergi, Avrupa piyasasında vergiye tabi olduğu için bir süredir satış yapmakta zorlanan Türk üreticiler için avantaj sağlayabilir. Bir başka faktör ise, Tosyalı Algerie’nin 4 milyon mt kapasiteli sıcak rulo sac tesisinde ticari üretime başlamış olması. Şimdilik Cezayir iç piyasasında denemelere odaklanmış olsa da tesisin Mart ayı üretimli sıcak rulo sac tonajlarının yakında ihracat piyasalarına sunulabileceği belirtiliyor. Rusya’nın sıcak rulo sac ihracat piyasalarında varlığını sürdürmesi, özellikle de Kuzey Afrika’ya verdiği rekabetçi fiyatlar ve başta Mısır’a yaptığı satışlar sebebiyle Türk üreticiler için de tehdit oluşturuyor.

Yakın dönemde Türkiye çelik piyasasına yönelik genel beklenti büyük ölçüde kötümser. Muhtemelen Türk üreticiler için şartların daha da zorlaşacağı ve üretim kesintilerine yol açacağı düşünülüyor. Jeopolitik karışıklıklar ise bir diğer sorun çünkü bu durum ekonomik ve mali sorunlardan düzenli müşterilere (Türkiye açısından İsrail, Yemen ve Suriye’deki müşteriler) erişimde yaşanan zorluklara kadar iş hayatının birçok yönünü etkiliyor.