Avrupa ve Orta Doğu’daki yassı çelik üreticileri haddelenmiş ürünlerde gözle görülür bir arz sıkıntısıyla karşı karşıya. Ukrayna’daki savaş dünya genelinde sadece hammadde fiyatlarında keskin artışa sebep olmadı, aynı zamanda ürün akışını da değiştirdi. Tüketiciler başta haddelenmiş ürün arzının iyi olduğu Çin ve Güneydoğu Asya ülkeleri olmak üzere Asya çıkışlı slab ve sıcak saca ilgi gösteriyor.

Aynı zamanda Çinli tedarikçiler, kabul edilebilir fiyat seviyeleri yakın piyasalara göre daha yüksek olduğundan Orta Doğu’ya sıcak sac ve Avrupa’ya slab satışı yapma konusunda istekli davranmaya devam ediyor. Çinli üreticiler, yeni Covid-19 dalgası ve bazı şehirlerdeki karantinalar sebebiyle iç piyasada talebinde düşüşle karşılaştı. Avrupa ve Orta Doğu pazarlarından gelen talepteki artış bazı tonajları bu piyasalara yönlendirmeyi mümkün kılıyor. SteelOrbis’in tahminlerine göre, Mart ayı sonunda Vietnam’da Çin çıkışlı sıcak sacın kâr marjı 80-90$/mt CIF, Türkiye’de ise 120-170$/mt seviyesinde yer alıyor. Ancak Avrupalı alıcılar %18,1-%35,9 aralığında değişen antidamping vergisi ve telafi edici vergi sebebiyle Çin çıkışlı sıcak saca ilgi göstermiyor ama bu durum kısa süre içinde değişebilir. Mevcut vergi oranlarıyla Avrupa piyasasında Çin çıkışlı sıcak sacda kâr marjı tesise göre değişmekle birlikte 10$/mt ile 150$/mt aralığında değişiyor.

Türkiye piyasasında şu an Çin çıkışlı sıcak sac hakimiyeti olduğu görülüyor. SteelOrbis’in görüştüğü kaynaklara göre Çin Şubat ayı sonundan bu yana Türkiye’ye yüksek tonajlarda yassı satışı yaptı ancak Çin’den Orta Doğu ve Afrika’ya da satışlar gerçekleşti. Çin çıkışlı sıcak sac satıcıları MENA bölgesine toplamda 200.000 mt sıcak sac satışı yaparken, Türkiye’ye satılan Çin çıkışlı sıcak sac ve full hard soğuk sac tonajının Mart ayında 700.000 mt’a ulaştığı belirtiliyor. Bu tonajın çoğunlukla Nisan veya Mayıs sevkiyatlı olduğu bildiriliyor.

Aynı zamanda Çinli çelik üreticilerinin kâr marjları oldukça yüksek. Çinli üreticiler çoğunlukla yüksek fırınla üretim yaptığı için, elektrik ark ocağıyla üretim yapan Türk üreticilerin aksine hurda fiyatlarındaki dalgalanmalardan daha az etkileniyor. Geçtiğimiz ayın sonuçlarına göre, Türkiye’de ithal hurda fiyatları 120-130$/mt (Şubat ayına kıyasla %27 artış) artarken, Çin iç piyasasında hurda fiyatları 30$/mt (%6) düştü. Çelik üretiminin azalmasına bağlı olarak talepteki düşüş Çinli üreticilerin yerel hurda fiyatlarını düşürmesine olanak tanıdı.

Yüksek fırınlı çelik üretiminde kullanılan ana hammadde olan demir cevheri fiyatları geçtiğimiz aya kıyasla sadece 10$/mt (%6) arttı. Ukrayna’daki savaşın Çin demir cevheri piyasası üzerinde Türkiye hurda piyasasına kıyasla çok daha az etkisi var. Avustralya çıkışlı demir cevheri fiyatı, çoğunlukla Çin’deki talep seviyesine bağlı olarak değişiyor.

Mart ayının ortasında FOB bazındaki Avustralya çıkışlı birinci kalite sert koklaşabilir taş kömürü için gösterge fiyat seviyesi ile Çin çıkışlı aynı ürünün fiyat seviyesi arasındaki fark, Avustralya çıkışlı FOB fiyat 670$/mt’a eriştiğinde 200$/mt seviyesine geldi. Ayın ortasında FOB bazındaki fiyatlar bir miktar düşse de Avustralya çıkışlı teklifler 60-100$/mt daha yüksek olduğu ve Çinli müşterilerin birinci kalite sert koklaşabilir taş kömürü için karşı teklifleri 440$/mt’un üzerine çıkmadığı için iki ürün arasındaki fark hala çok fazla. Tangshan’da Covid-19 vakalarını kontrol altına almak amacıyla geçici kapanmalar başladığı için son zamanlarda Çin yerel piyasasında koklaşabilir taş kömürü fiyatları geriledi.

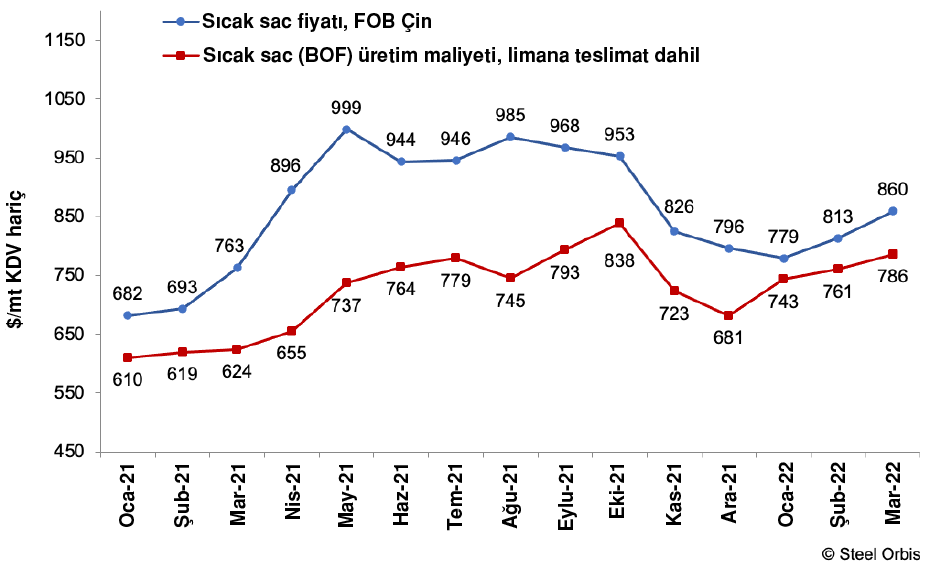

Sonuç olarak, SteelOrbis’in tahminine göre, Mart ayında Çin’de bazik oksijen fırınlarının hammadde maliyetleri ton başına 15$ artarak 630$ seviyesine geldi. Bu kapsamda ülkede sıcak sac üretim maliyetleri Şubat ayındaki 755$/mt seviyesinden 25$/mt artarak fabrika çıkışı olmak üzere 780$/mt seviyesinde yer almaya başladı. Aynı süre zarfında Çin’in aylık sıcak sac ihracat fiyatları neredeyse 50$/mt artarak ortalama 860$/mt FOB seviyesinde yer almaya başladı. Çelik fiyatlarındaki artışın hammadde fiyatlarına kıyasla daha fazla olması sonucu Çin’in sıcak sac satışlarından elde ettiği kâr marjı ay boyunca %40 yükseldi. Mart ayında Çinli sıcak sac ihracatçılarının kâr marjları 20$/mt artarak, SteelOrbis’in tahminine göre yaklaşık ton başına 70-75$ oldu.

Çin’in FOB bazındaki sıcak sac (yüksek fırın) ihracat kâr marjı

Türkiye ve MENA bölgesine yapılan sıcak sac satışlarındaki artışın dışında, Çin daha yüksek kazanç getirdiği için başta Avrupa’ya olmak üzere slab ihracatına da başladı. Avrupalı çelik üreticileri Ukrayna’nın piyasa dışında kalması sebebiyle oluşan eksikliği telafi edebilmek için Çin’den aktif bir şekilde slab ithalatı gerçekleştirdi. Çin çıkışlı slab için FOB bazlı fiyatlar Mart ayında genelde 840-860$/mt aralığında yer alırken satışların çoğu üst sınırdan gerçekleştirildi. Çin’den Avrupa’ya navlun 150$/mt’dan fazla olsa da fiyatlar rekabetçi olmaya devam etti ve Çin Avrupa’ya toplamda en az 300.000 mt slab satışı gerçekleştirmeyi başardı. Navlunun çok yüksek olmasına rağmen Çin çıkışlı slab fiyatları Avrupa’da oldukça rekabetçi seviyelerde yer alıyor ve resmi bir yasağa tabi olmasa da Rusya çıkışlı slab için pazarlık duyulmadı. Endonezya ve Hindistan gibi diğer Asyalı slab tedarikçilerinden verilen teklifler de daha yüksek.

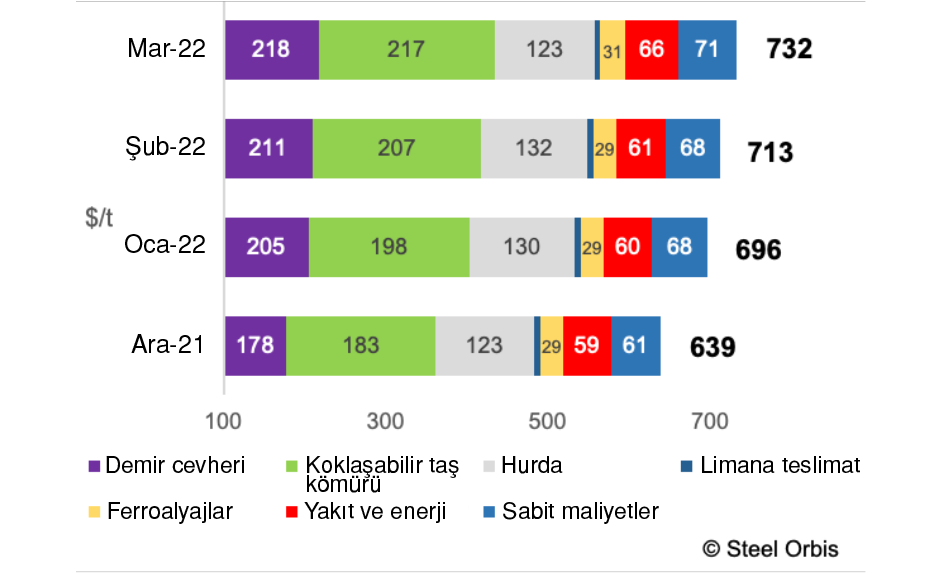

Mart ayında Çin’in bazik oksijen fırınında slab üretim maliyeti 20$/mt arttı ve 725$/mt fabrika çıkışı seviyesinde yer almaya başladı. Şubat ayında maliyet 705$/mt olarak kaydedilmişti.

Çin’in limana sevkiyat dahil slab üretim maliyeti (yüksek fırın)

Mart ayında Çinli çelik üreticilerinin slab satışlarından elde ettikleri kâr yaklaşık 110-120$/mt oldu. Bu kâr marjı sıcak saca kıyasla çok daha yüksek. Talebin güçlü olmasından dolayı Çin’de slab fiyatları artık neredeyse sıcak sac fiyatlarıyla aynı. Şu sıralar Çinli çelik üreticileri için slab satışı çok daha kazançlı bir hale gelmiş durumda. Ama iç piyasada slab talebinin daha düşük olmasından dolayı önümüzdeki aylarda Çin’den yapılan tüm yassı mamul ihracatında bir artış görülebilir ve bu ihracatın büyük bir kısmı ciddi bir tedarik sıkıntısı yaşayan Avrupa ve Orta Doğu piyasalarına gidecek.