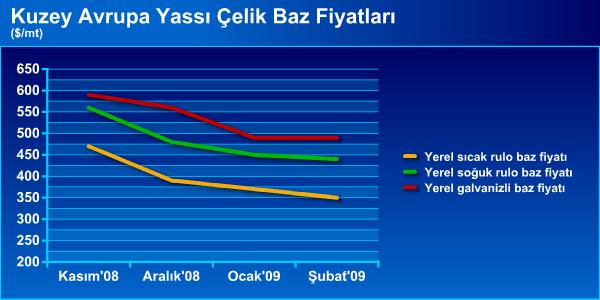

Kuzey Avrupa da sıcak rulo baz fiyatları ortalama 340-400€/mt fabrika çıkış, soğuk rulo 440-470€/mt fabrika çıkış ve galvanizli ürünler ise 480-510€/mt fabrika çıkış seviyesinde yer almaktadır.

BDT ülkelerinden yapılan sıcak rulo ithalat teklifleri 330-340€/mt CFR Kuzey Avrupa seviyelerinde yer almaktadır.

Hindistan menşeli galvanizli malzemenin ise efektif satış ithalat teklifleri 470-480€/mt CFR Kuzey Avrupa seviyelerindir. İthalat bağlantılarında şu sıralar ciddi bir azalma göze çarpmaktadır ancak orta vadede 2008 yılı başlarında olduğu gibi Çin menşeli sıcak ve soğuk rulo tekliflerin Avrupa pazarını zorlamasından endişe edilmektedir.

Pazar trendini anlayabilmek için teklif seviyelerinden ziyade yapılan bağlantıları incelemek gerekir ve Avrupa'nın sayısı az da olsa ihracat ve ithalat bağlantılarına bakıldığında, söz konusu bağlantıların talep kaynaklı olmadığı görülmektedir.

Bu bağlantıları harekete geçiren iki neden göze çarpmaktadır. Öncelikle, alıcıların bu seviyelerin dip seviyesi olduğuna inanması ve genel olarak mevcut stokları çok pahalı olduğu için dip seviyelerden alım gerçekleştirerek ortalama maliyetleri aşağıya çekmek istemeleri alım nedenleri olarak öne çıkmaktadır.. Öte yandan, yukarıda nedenlerinden bahsedilen bağlantıların dışında kalan önemli miktardaki başka piyasa oyuncusu ise fiyatların daha da düşebileceği endişesi ile sadece ihtiyacı kadar yani minimum miktarda alım yapmaktadır.

Ayrıca Kuzey Avrupa'da orta ve uzun vadede son kullanıcıların demir cevheri ve koklaşabilir taş kömürü kontratlarının daha düşük seviyelerden gerçekleşeceği beklentisi fiyatlarda toparlanma gerçekleşmesinin zor olduğuna işaret etmektedir.

Dikkate alınması gereken diğer bir unsur ise özellikle AB harici ülkelerden gelecek ithalat tekliflerinin Avrupalı üreticilerin içerideki fiyatlarını baskı altında tutabileceği ihtimalidir.

World Steel Association tarafından açıklanan verilere göre Ocak ayında dünyada çelik üretimi %24 düşerken, AB ülkelerinde (AB 27) 2009 Ocak ayında, geçen yılın aynı dönemine göre üretimde %45,9 luk bir azalma gerçekleşmiştir.

EUROFER'in hazırladığı rapora göre, gerçek tüketim ile görünen tüketim arasındaki ilişkiyi incelediğimizde görüyoruz ki üçüncü çeyreğe doğru stokları elden çıkarma sürecinin sonuna yaklaşılacağı gözükmektedir. Başka bir deyişle, Kuzey Avrupa'da üreticilerin ortalama %50-60 kapasitelerde çalışmasına rağmen, 2009 yılının büyük çoğunluğunun yüksek ve pahalı stokların erimesi ile geçeceği düşünülmektedir. Ancak 2010 yılında stoklar büyük ölçüde azalacağı için görünen tüketimde artı değerlere geçilebileceği, yine de söz konusu yılda gerçek tüketimde toparlanmanın nispeten daha yavaş olacağı beklenmektedir.

EUROFER'in 2009 raporuna göre tüm çelik tüketen sektörler göz önüne alındığında, toplamda 2009 yılı ilk çeyreğinde % 11,3, ikinci çeyrekte ise %9,3'lük ve 2009'un genelinde ise %7,4 oranlarında küçülme beklenmektedir. Özellikle 2009 yılında otomotiv ve boru sektöründe beklenen sert düşüşler yassı ürünler acısından bu senenin Avrupa'da zor geçeceğini göstermektedir.