İlk bölümünü Salı günü yayımladığımız ve Çin çelik sektörünün 2024 yılındaki başlıca gündem maddeleri ile öne çıkan gelişmelerin 2025 yılında da kalıcı olup olmayacağına dair beklentilerin ele alındığı makalenin ikinci bölümünde hammadde fiyatları ile ticari gidişata odaklanıyoruz.

Demir cevheri arzı yüksekti, fiyatlar geriledi

Bu yıl Çin’de ithal demir cevheri talebi yavaşlarken, arzın kademeli olarak yükselmesi sonucu fiyatların gidişatını alıcılar belirledi ve bu durumun 2025 yılında da devam etmesi bekleniyor. Yılın ilk 11 ayında Çin’de ham çelik üretiminin %2,7 düşüşle 929,2 milyon mt seviyesinde yer almasına rağmen demir cevheri ithalatı yıllık %4,3 artışla 1,12 milyar mt seviyesine yükseldi. Çin piyasasının zayıflaması limanlarda cevher stoklarının artmasını ve fiyatı daha pahalı olan yüksek kalite cevher ithalatının azalmasını beraberinde getirdi.

İlkbahar ayları çoğunlukla Çin’de stokların eritildiği bir dönem olsa da SteelHome verilerine göre başlıca limanlarda demir cevheri stokları artış gösterdi. Öyle ki 2023 yılının Eylül ayından 2024 yılının Şubat ayına kadar 120.000 mt’un altında olan demir cevheri stokları Mart ayında 140.000 mt’a çıkıp, bugüne kadar 140.000-150.000 mt gibi yüksek seviyelerde yer almaya devam etti. Bir tüccar SteelOrbis’e yaptığı açıklamada, “Vale, Rio Tinto, BHP ve Fortescue olmak üzere başlıca dört madenci fiyatlar yine de çok kötü olmadığı için üretimlerini artırıyor,” dedi.

SteelOrbis’e açıklama yapan büyük bir Çinli çelik üreticisi, “Küresel piyasada demir cevheri arzı ve sevkiyatları yine yüksek seviyelerde olacak çünkü madencilerin üretimi ya sabit kalacak ya da artacak. Çelik sektöründe ‘yüksek arz, zayıf talep, düşük kârlılık’ paterni devam edeceğinden, cevher fiyatlarına olan destek azalacak ve fiyatlar yüksek ihtimalle düşecek,” şeklinde konuştu.

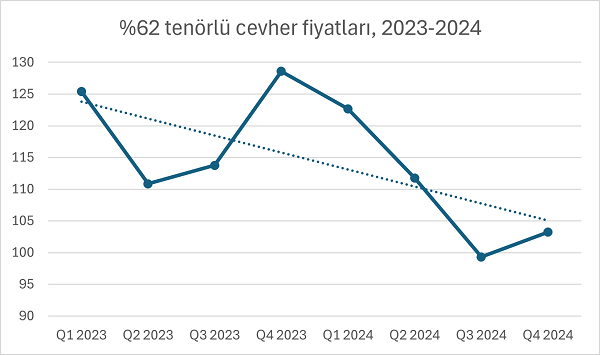

Bu yılın üçüncü çeyreğinde %62 tenörlü demir cevheri fiyatları yılın en düşük seviyesi olan ortalama 99,32$/mt CFR seviyesinde kaydedildi. Fakat yılın başındaki yüksek seviyeler göz önüne alındığında ortalama fiyatlar sadece %8,7 düşüşle 109,24$/mt CFR seviyesine inmiş görünüyor. Piyasa kaynaklarına göre 2025 yılında fiyatların yaklaşık 95$/mt CFR’a gerilemesi beklenirken, yılın başında önce bir artış görülüp sonrasında tüm yıl aşağı yönlü bir seyir izlenebilir.

Ultra-düşük emisyon hedefleri ve beklentiler

Çin Ekoloji ve Çevre Bakanlığına göre 2024 yılı çelik üreticileri dahil başlıca enerji tüketen sektörler için karbon emisyonlarını standartlara uygun bir şekilde düşürme amacıyla tedbir almaları gereken ilk yıl oldu.

Bu kapsamda Çin çelik sektörünün karbon salımını aşağı çekme çalışmalarına entegre olabilmesi için iki aşamalı bir plandan söz ediliyor. Öyle ki 2024-2026 yılları arasındaki ilk aşamada üretim ve karbon emisyonları değerlendirilecek. 2027 yılında başlayacak ikinci aşamada ise kademeli olarak ihale sistemine geçiş yapılacak. Bu kapsamda ücretsiz tahsisler uygulamadan kaldırılacak ve şirketlerin ihale yoluyla karbon tahsisi almaları gerekecek.

Çelik sektörü hem ekonomik verimlilik hem de düşük karbon salımlı yeşil çeliğe geçişin gerektirdiği artan girdi maliyetleri konularında zorluklar yaşıyor. Genel olarak şirketler için son standartlara uygun bir şekilde çevreyi korumanın maliyeti (teknik dönüşüm, idari maliyetler vs.) 100-150 RMB/mt (14-21$/mt) seviyesinde yer alıyor. Bu da yıllık 10 milyon mt üretim kapasitesi olan şirketlerin 1 milyar RMB (140 milyon $) maliyet artışıyla karşı karşıya olduklarını gösteriyor. Yıllık 10 milyon mt’un üzerinde kapasitesi olan ve karbon salımı hedefinin %2-3 gerisinde kalan bir çelik üreticisinin, karbon fiyatı 100 RMB/mt (14$/mt) olarak alındığında, 20-30 milyon RMB (2,8-4,2 milyon $) karbon maliyetini gözden çıkarması gerekiyor.

2025 yılının sonuna kadar ulaşılması beklenen karbon salımı hedefleri için pilot şehir olarak Tangshan belirlenmiş olsa da bu durumun Çin’in ham çelik üretimi üzerinde şimdilik büyük bir etkisi olmadı. Bir piyasa kaynağı, “Üreticiler üretimlerini azaltırlarsa diğer maliyetleri yükseleceği için para kaybedecekler. Bu yüzden kimse bu konuda ilk adımı atmak istemiyor,” dedi.

2025 yılında, karbon salımını düşürme hedefinin çelik üreticileri üzerindeki en büyük etkisi ilave ekipmanların kurulumunun getireceği finansal harcamalar olacak.

Çinli bir çelik üreticisine göre, “2025 yılında Çin’de hurda talebi azalacak. Hurdadan üretim, pik demire kıyasla dezavantajlı olduğundan çelik üreticilerinin hurda tüketimleri nispeten düşük seviyelerde olacak. Gayrimenkul sektörünün önümüzdeki yıl da zayıf bir performans göstermesi bekleniyor. Yani çelik üreticilerinin hammadde alımlarını etkileyen göstergelerde herhangi bir değişim öngörülmüyor”.

Öte yandan 2025 yılında Çin kok sektöründe kapasite fazlası görülmeye devam edecek ve iç piyasa talebi düşük olduğundan ihracat güçlü seyredecek. Çin’in başlıca kok ihracat pazarları ise Japonya, Güney Kore, Hindistan, Endonezya ve Malezya. Hindistan’daki koruyucu önlemlerin Çin’den kok ithalatını olumsuz etkilemesi halinde ihracat tonajı diğer pazarlara yönlendirilebilir.