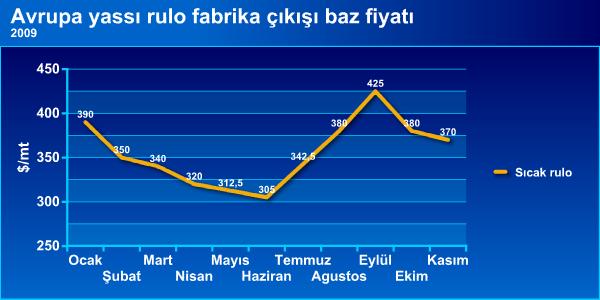

Eylül ayında tatil sonrasında fiyatlardaki toparlanma servis merkezi ve distribütör kaynaklı tekrar stok yükseltme sürecinin sonucunda sıcak rulo fabrika çıkış seviyeleri Avrupa'da 430€/mt'a kadar ulaşmıştı. Ancak son kullanıcı tarafında gerçek talep ile desteklenmeyen bu seviyeler tekrar Ağustos ayı seviyesinin de gerisinde gerçekleşmiştir. Diğer taraftan içinde bulunduğumuz hafta itibarıyla ithalat tarafında sıcak rulo teklifleri 320-360€/mt CFR Avrupa bandında daha rekabetçi seviyelerde olmasına karşın teslimat sürelerinin uzunluğu alıcıları tedirgin etmektedir. Bu fiyatlar rekabetçi olmasına karşın tercih edilmemektedir. Ayrıca Uzak Doğu menşeli tekliflerin daha da düşebileceği beklentisi Avrupalı müşterileri bekle gör politikasına itmektedir. Özellikle Hindistan ve Çin menşeli galvaniz teklifleri fiyat rekabeti açısından öne çıkmaktadır.

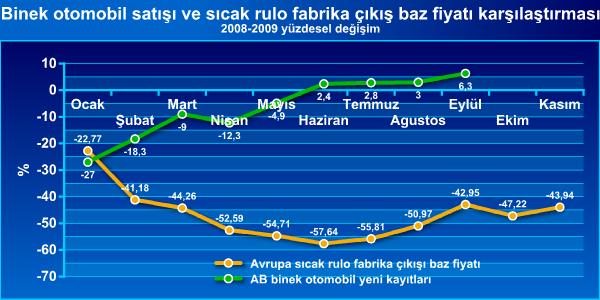

Piyasalarda fiyatların geleceğine ilişkin belirsizlik iç piyasalarda sipariş tonajlarını azaltmaktadır. Özellikle son kullanıcı tarafında gerçek talep zayıf seyrini devam ettirmektedir. En fazla yassı çelik tüketen sektörler başta otomotiv ve inşaat olarak bilinmektedir. Avrupa'da otomotiv sanayisinde geçici hurda indirimleri sayesinde binek otomobil verilerinde toparlanma gözükse de ihracat tarafında ve ticari araç satışlarında veriler hala 2008 seviyelerinin çok gerisinde gözükmektedir.

Avrupa Otomotiv Üreticileri Derneğinin (ACEA) verilerine göre ilk dokuz aylık toplam binek otomobil satışları %6,6 gerilemiştir. E15 ülkeleri arasında pozitif büyüme gösteren ülkeler sırasıyla Almanya (+%26,1), Avusturya (+%6,7) ve Fransa (+%2,4) olmuştur.

Ancak yine ACEA verilerine baktığımızda ticari araç satışlarında toparlanmanın çok yavaş ve geriden geldiğini görüyoruz. İlk dokuz aylık toplam ticari araç satışları binek otomobilin çok gerisinde kalarak -%34,4 olarak gerçekleşmiştir. Binek araç verilerinin tersine Tüm Avrupa (E27) ülkeleri dahil edildiğinde ticari araç pazarında pozitif büyüme gösteren ülke yoktur.

Diğer taraftan İnşaat sektöründe de kötümserlik hakimdir. Özellikle Avrupa pazarında en fazla çelik tüketen ticari ve sanayi inşaat projeleri mevcut bina stoklarının talebin çok ötesinde olması sebebiyle büyük darbe almıştır. Üstelik finansman ve yatırımcı psikoloji de bu duruma olumsuz katkıda bulunmaktadır. Ancak kamu harcamalarını 2009 yılına etkisi sınırlı olmasına karşın, sektör 2010 yılında kamu harcamalarının pozitif etkisinin daha iyi hissedileceğini beklentisi içindedir.

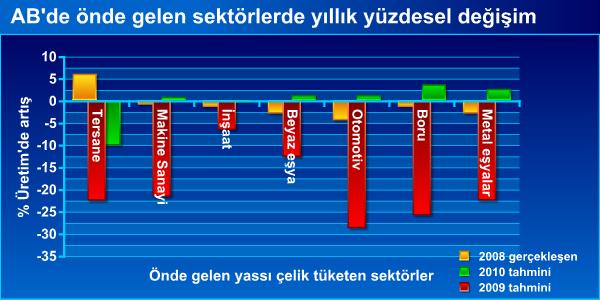

EUROFER verilerine bakarak daha genel bir bakış acısıyla ağırlıkla yassı tüketen sektörlerin gerçekleşen, beklenen ve tahmin edilen büyüme oranları için yukarıdaki grafik incelendiğinde görülüyor ki 2010 yılında gemi inşası sanayisi hariç tüm sektörlerde gerilemenin duracağı tahmin edilmektedir.

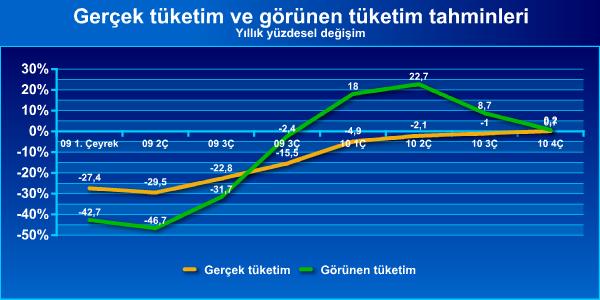

Görünen ve gerçek çelik tüketimine ilişkin gerçekleşen ve beklenen verilere bakıldığında 2009 yılında gerçekleşen muazzam miktardaki stokları elden çıkarma süreci sonucunda özellikle 2010 yılı birinci çeyrekten başlayarak son kullanıcı talebinde ciddi toparlanmaların devreye gireceği beklenmektedir.