Rus metalürji sektörü 2025 yılını üretimde yıllık düşüş ve iç tüketimde ciddi bir zayıflama ile tamamladı ve yeni yıla yapısal bir kriz ortamında giriyor. Bu bozulmanın temel nedenleri, Rusya’nın Ukrayna’ya yönelik tam kapsamlı askeri saldırısı sonucunda uygulanan uluslararası yaptırımlar olmakla birlikte, buna bağlı mali ve ekonomik sorunlar son bir yılda daha da derinleşerek talebi ciddi şekilde aşağı çekti. İhracat faaliyetleri de yine yaptırmaların bazı pazarlardaki kısıtlayıcı etkileri, alıcıların riskler nedeniyle uyguladığı fiyat baskısı ve Çin ile artan rekabet nedeniyle zayıf seyrini sürdürdü. Bu arada Rusya’ya gelen çelik ithalatının payı artmaya devam ederek iç piyasadaki dengesizliği daha da belirgin hale getirdi. Ayrıca Rus hükümetinin iyimser açıklama ve hedeflerine rağmen aynı hükümetin uyguladığı sert ekonomik ve parasal politikalar; üretim, nakit akışları, yatırımlar ve Rusya’daki başlıca çelik tüketici sektörler üzerindeki etkileri nedeniyle 2026’ya yönelik çelik sektörü görünümü oldukça karamsar.

Üretimin düşmesi, ihracatın ve gelirlerin sınırlı kalması, ithalatın artmasıyla Rusya’da çelik piyasası dengesizliği derinleşiyor

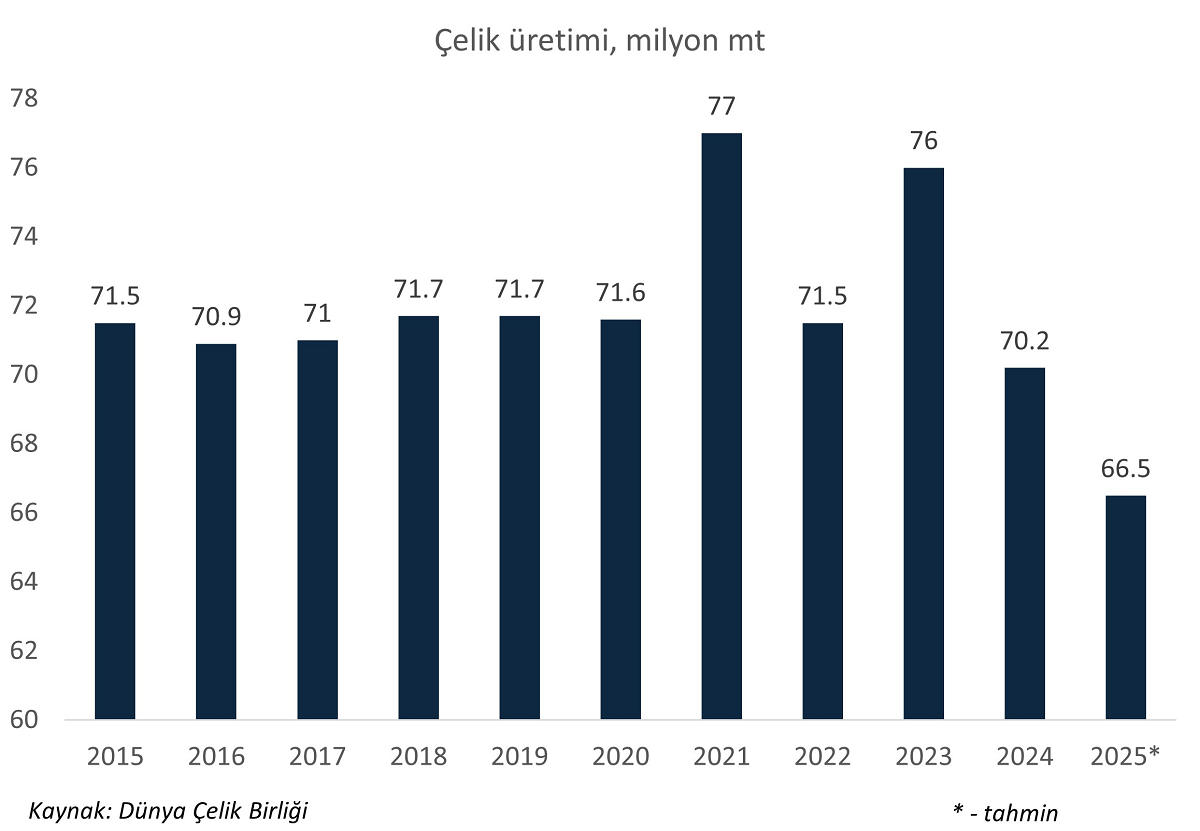

Yerel kaynaklara göre Ocak–Kasım 2025 döneminde Rusya’nın çelik üretimi %5,1 düşerek 61,5 milyon mt’a geriledi. Yılın tamamı için ham çelik üretiminin 66,5 milyon mt seviyesinde gerçekleşmesi bekleniyor. Nihai mamul üretiminin ise 2024’teki 61 milyon mt’dan 58 milyon mt’a düşeceği öngörülüyor.

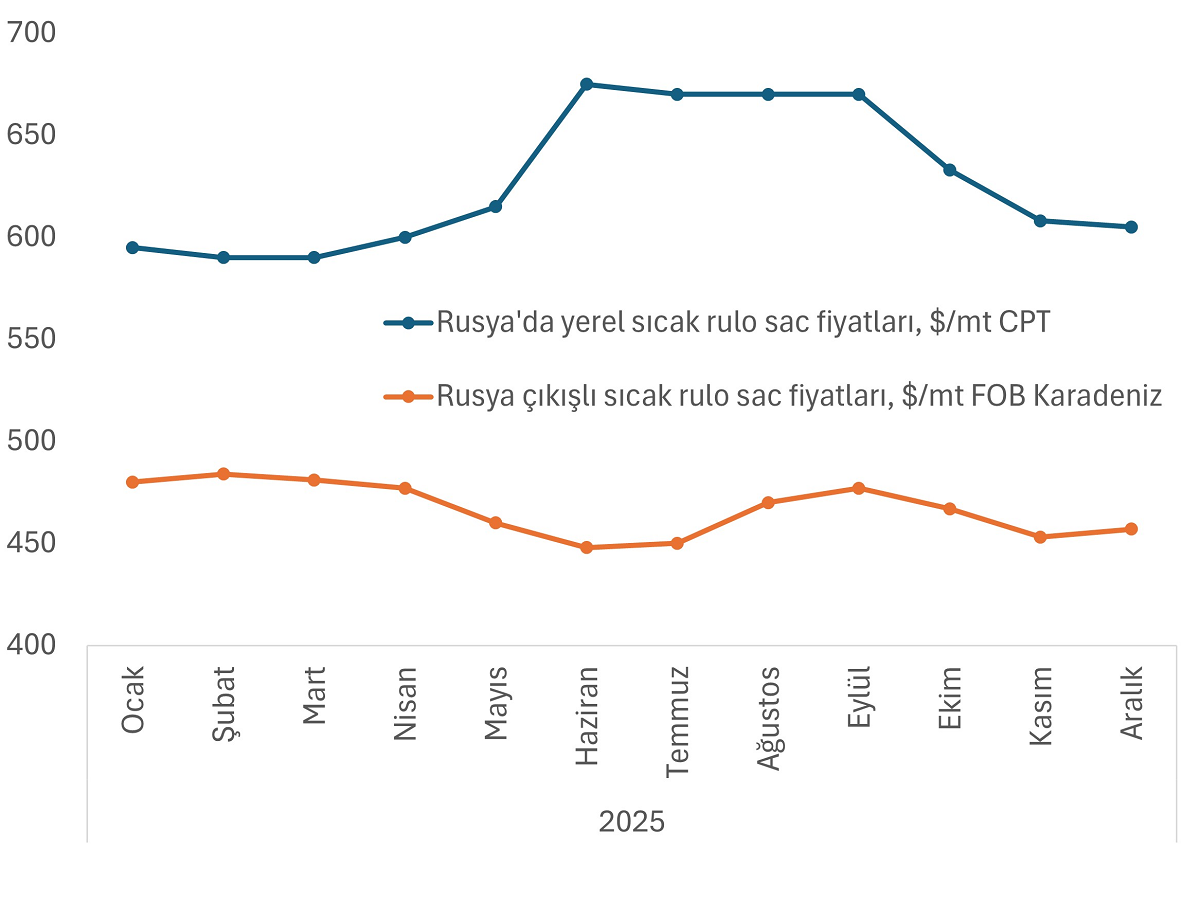

Bu arada 2024’te 20 milyon mt seviyesinde olan ihracatın, Rusya’nın yaptırımlar nedeniyle AB ve ABD gibi pazarlara satış yapamaması ve MENA gibi bölgelerde Çin rekabeti ve riskler nedeniyle baskı altında kalması sonucu başlangıçta %2,5 daha gerilemesi bekleniyordu. Buna karşın bazı kesimler, nihai mamule uygulanan ihracat vergisinin kaldırılması sayesinde 2025’te ihracatın 4 milyon mt artabileceğini düşünüyor. Ancak ihracattan elde edilen düşük gelirler de üreticiler için önemli bir sorun olmaya devam ediyor zira kabul görebilir ihracat fiyatları, Rusya iç pazarının aksine, çok sayıda küresel faktörün etkisi altında. Bu nedenle 2025’in bazı dönemlerinde, Rusya menşeli sıcak rulo sac ihracat fiyatları iç piyasa seviyelerinin 150–200$/mt altında kaldı.

Buna ek olarak ithalat, zaten daralan iç tüketimden giderek daha büyük pay almaya başladığı için artan çelik ithalatı Rus üreticiler üzerindeki baskıyı artırıyor. İthalat çoğunlukla Çin’den yapılıyor ve üçüncü çeyrekte Rusya’daki çelik ithalatının payı yaklaşık %10’a ulaşmış durumda; bunun yaklaşık %25’i Çin kaynaklı. Severstal’ın ana hissedarı Alexey Mordashev resmi açıklamasında, “Ruble güçlendi… ticaret dengesi daha da gerildi ve bu durum etkisini gösteriyor… ihracat olanaklarımız daralıyor ve iç pazardaki rekabet gücümüz azalıyor. Büyük hacimlerde yabancı ürünlerin ortaya çıktığını ciddi şekilde görüyoruz ve ithalatla sert rekabet, iç pazarın korunması konusunu gündeme getiriyor,” dedi. Ancak üreticilerin ithal çeliğe yönelik özel tüketim vergisi taleplerine rağmen ithalata yönelik herhangi bir ticaret kısıtlaması ya da soruşturma başlatıldığına dair hükümetten bir hamle gelmedi.

Sert parasal politikalar ve yaptırım baskısı Rusya’da çelik tüketimini son 11 yılın en düşük seviyesine itiyor

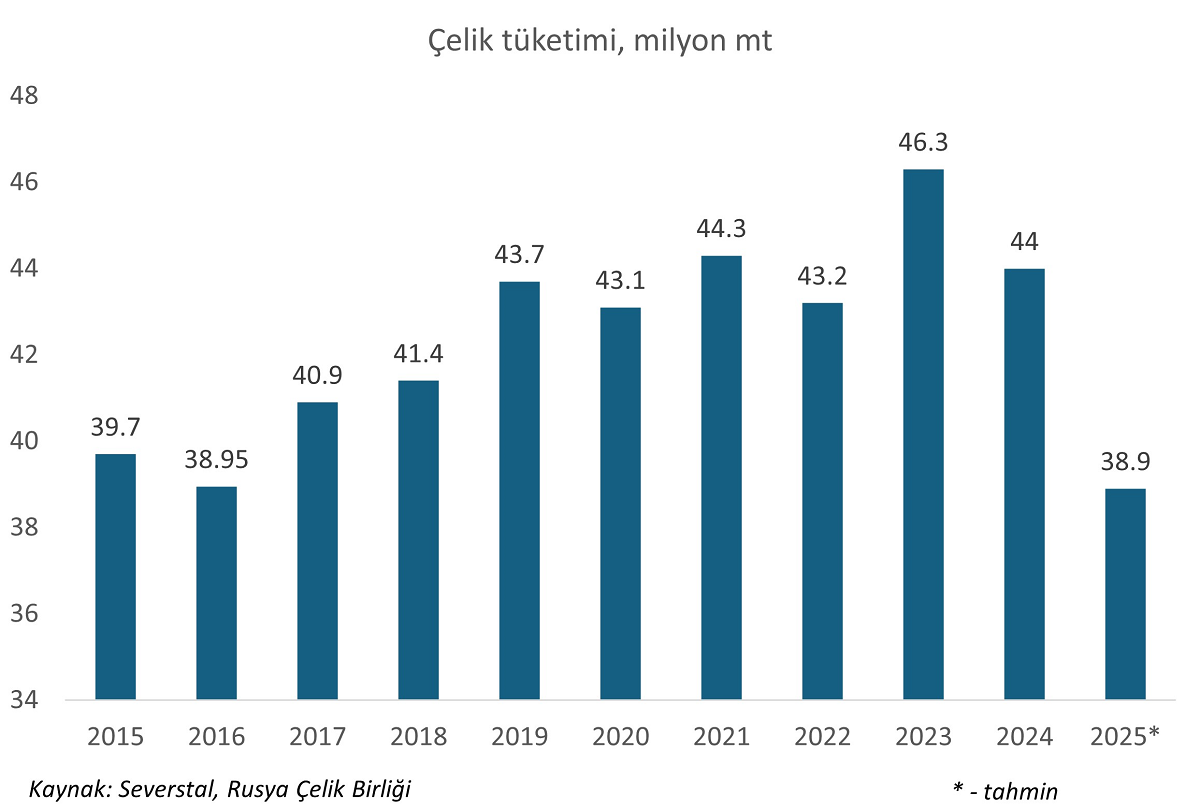

Rusya’nın toplam çelik tüketiminin 2025’te %14 düşerek 38,9 milyon mt’a gerilemesi ve son 11 yılın en düşük seviyesine inmesi bekleniyor.

Rusya Çelik Birliği, 2025’te çelik kullanan sektörlerin çoğunda ciddi düşüşler öngörüyor; en derin kriz otomotiv üretiminde (-%36,4) ve ağır makine sektöründe (-%30) yaşanıyor. İnşaat ve çelik ticareti sektörlerinde yaklaşık %10–10,5 düşüş beklenirken, enerji sektöründeki çelik tüketiminin hidrokarbon fiyatlarının düşüklüğü ve yaptırım baskısı nedeniyle %19,4 azalacağı belirtiliyor. Sektör geneline ilişkin bir raporda “2022’de Rusya’ya yönelik ilk yaptırımlar uygulandığında etkinin üç yıl sonra görülmesi bekleniyordu ve bu gerçekleşti. Çelik sektörü bunun iyi bir örneği,” ifadelerine yer verildi.

Rusya iç pazarında çelik talebine yönelik en büyük olumsuz etki, toplam çelik tüketiminin yaklaşık %80’ini oluşturan inşaat sektöründeki soğumadan kaynaklandı. Uzmanlara göre 2025’te yeni konut satışları 2023’e kıyasla %19–35 düşebilir; bu da 3 trilyon rubleyi (yaklaşık 25 milyar $) aşan bir kayıp anlamına geliyor. Gayrimenkul sektöründeki kriz, yüksek faiz oranları, reel gelirlerdeki düşüş ve proje finansmanındaki kısıtlamalarla besleniyor. İnşaat malzemelerindeki fiyat artışları maliyetleri yükseltirken, parasal politikalar ve genel belirsizlik ortamı konut talebini düşürüyor.

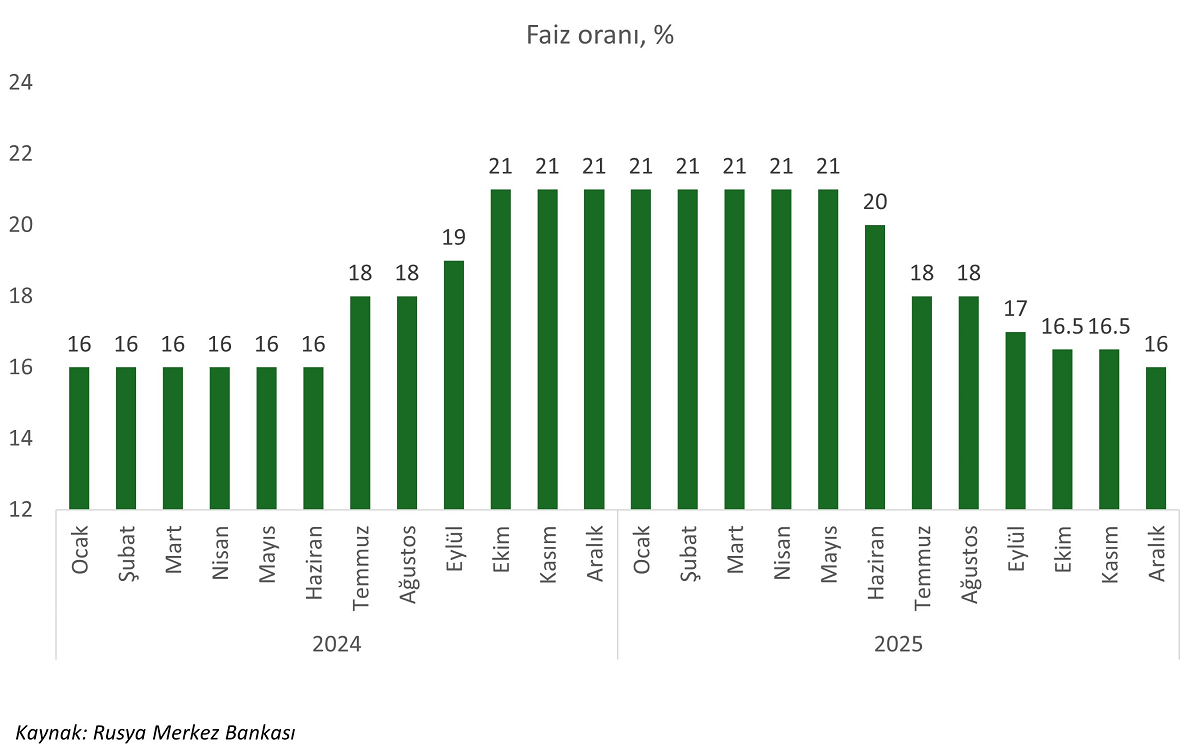

Rusya’da faiz oranları Ocak–Haziran 2025 döneminde %20–21 seviyesindeydi; Ağustos’tan itibaren önce %18’e, ardından yıl sonunda kademeli olarak %16’ya indirildi. SteelOrbis’e konuşan Rus bir kaynak, “Faizler yılın büyük bölümünde çok yüksekti ve %16–17 seviyesine düşmesi, sektör bu kadar dengesizken yeterli olmuyor. %14–15 seviyeleri görülürse işler hareketlenebilir ancak aynı zamanda KDV artışı (%20’den %22’ye) geliyor ve bu da çelik ve lojistik fiyatlarını yükseltecek,” yorumunu yaptı.

Çeliğe uygulanan özel tüketim vergisi Rus üreticilerin gelirlerindeki düşüşe güçlü katkı sağlıyor

Rus hükümeti 2022’de, bütçeye ek gelir sağlamak amacıyla, ülkenin güney limanlarından yapılan FOB bazında yüksek fırın slabı aylık ortalama ihracat fiyatı üzerinden %2,7 oranında özel tüketim vergisi getirdi. Ağustos 2022’den itibaren fiyatın 30.000 RUB/mt’un altına düşmesi halinde verginin sıfırlanması kararlaştırıldı; bu durum fabrikalara nefes aldırırken, bütçenin yaklaşık 29 milyar RUB gelir kaybetmesine yol açtı.

2023’ten itibaren sektör lobisi, eşik fiyatın 60.000 RUB/mt’a yükseltilmesi ve sonrasında yıllık endeksleme yapılması için hükümeti ikna etmeye çalıştı. Ancak hükümet, 2025 için 47,4 milyar RUB (0,6 milyar $) olarak planlanan vergi gelirlerinden vazgeçmek istemedi. 2026 ve 2027 bütçe projeksiyonlarına göre bu tutarların sırasıyla 51,6 milyar RUB ve 50,9 milyar RUB (yaklaşık 0,63–0,64 milyar $) olması bekleniyor. Son gelişmelere göre sektör eşik fiyatın 54.000 RUB/mt’a çıkarılmasını talep ederken, hükümet ikna olmadı ve yalnızca bazı ödeme ertelemelerine onay verdi. Argümanlardan biri, elektrik ark ocaklı (EAF) fabrikaların çok daha düşük vergi ödemesi; zira onların formülü, Güney FOB kütük fiyatı ile Ural Federal Bölgesi hurda fiyatı arasındaki farkın ve ferroalyaj maliyetlerinin yarısının %0,3’üne dayanıyor. Resmi verilere göre EAF tesislerinden beklenen vergi geliri 2025’te yalnızca 6,5 milyon RUB oldu ve önümüzdeki iki yıl için kademeli düşüş öngörülüyor.

Sert parasal politikanın nakit akışları üzerindeki etkileri, iç tüketimdeki zayıflık, baskı altındaki ihracat ve düşük yatırım getirileriyle birleştiğinde çeliğe uygulanan özel tüketim vergisinin Rus üreticilerin mali performansındaki düşüşe önemli katkı yapması bekleniyor. Özellikle Severstal’ın net kârının %30, MMK’nın %15 düşmesi, yaptırım uygulanmayan tek üretici olan NLMK’nın ise yalnızca %4 kayıp yaşaması öngörülüyor. Operasyonel verimlilik için gerekli görülen %15 kârlılık oranının altına düşülmesi alarm verici olarak değerlendiriliyor. Kommersant’tan piyasa analisti Dmitriy Vishnevskiy, “Denge ancak piyasa fiyatlarını dikkate alan esnek bir vergilendirme ile mümkün ancak şu an bütçe açığı nedeniyle Maliye Bakanlığı avantajlı durumda,” yorumunu yaptı.

2026 görünümü: Rus çelik sektörü için tablo karamsar, krizin derinleşmesi olası

Rus hükümetinin 2026’da üretim ve tüketimin sırasıyla 69 milyon mt ve 40,5 milyon mt’a, yani %3,7 ve %4,1 artacağı yönündeki projeksiyonlarına rağmen piyasa oyuncularının çoğu daha temkinli. Çin ile Türkiye ve MENA pazarlarında süren fiyat rekabeti nedeniyle ihracat kârlılığının en azından yılın ilk yarısında düşük kalması beklenirken, yaptırımların çelik ve hammadde ihracatı üzerindeki baskısı da sürecek.

Üreticiler ile hükümet arasında tartışma konusu olan mevcut özel tüketim vergisi, sektör kârlılığını aşağı çekmeye devam ediyor. RUSLOM temsilcisi, “Bu vergi, dış pazarların daha açık olduğu ve iç tüketimin arttığı dönemde getirildi. Bugün Rus üreticilerin durumu son derece zor ve varlıkları sorgulanır hale geldi. Her ilave mali yük, her an bardağı taşıran son damla olabilir,” dedi. Başka bir uzman ise, “Parasal politikanın sertliği sadece nominal olarak yumuşadı. Maliyet sorunu yaşayan bazı tesislerin durmasıyla karşı karşıya kalabiliriz. Rekabet gücü düşecek ve fabrikalar sınırlı iç talep içinde ayakta kalmaya çalışacak,” ifadelerini kullandı.

Çelik tüketimindeki düşüşün tersine dönmesi, gayrimenkul alanında tercihli programlar, inşaat yatırımlarının desteklenmesi ve faiz oranlarında ilave düşüşler olmadan mümkün görülmüyor. Bazıları ise faizlerin daha da düşmesi halinde nihai talepte bir canlanma olabileceğini, rublenin zayıflamasıyla birlikte hükümetin bunun vergi gelirlerindeki olası kaybı telafi edebileceğini düşünüyor. Faiz indiriminin perakende sektöründeki yatırım programlarını da tetiklemesi bekleniyor. Lojistik sektöründe bir miktar artış öngörülse de bu çelik tüketimi açısından sınırlı bir tonaj anlamına geliyor.

Genel kanı, sınırlı bir tüketim toparlanmasının en erken 2026’nın ikinci yarısında mümkün olduğu, temel senaryoda ise piyasa toparlanmasının ancak 2027’de gerçekleşebileceği yönünde. Uzmanlar sanayi ve lojistik projelerde, enerji, petrol ve gaz sektörlerinde ve makine sanayinin bazı alt dallarında potansiyel görüyor. Ancak hükümetin Sanayi Kalkınma Fonu’na yalnızca 1,8 milyar RUB ek sermaye koyma kararı, 2026 için GSYH’nin %1,6’sı düzeyinde planlanan bütçe açığı dikkate alındığında yeterli kamu desteğinin bulunmadığını gösteriyor.

Rus Sanayiciler ve Girişimciler Birliği Başkanı Alexandr Shohin, 2026 sonuna gelindiğinde “iş dünyasının %4–5 enflasyon, 90–95 RUB/$ kur ve %12 faiz oranı görmek istediğini” söyledi. 2026–2027 döneminde Rus ekonomisinde belirsizliklerin yüksek kalacağı öngörülürken, uzmanların çoğu Rusya’nın Ukrayna’ya yönelik askeri saldırısı sürdüğü ve uluslararası yaptırımlar devam ettiği ya da daha da ağırlaştığı sürece Rus ekonomisinin ve buna bağlı olarak iç tüketimin ve çelik sektörünün ciddi baskı altında kalacağı konusunda hemfikir.