Çin çelik piyasası Mayıs ayının ortalarından bu yana sert dalgalanmalarla karşılaştı. Çin Demir-Çelik Birliği (CISA) tarafından yayınlanan çelik endeksine göre Mart ayının sonunda yurt içi yassı haddelenmiş ürün fiyat endeksi (sıcak haddelenmiş, soğuk haddelenmiş, galvanizli sac, rulo ve levhalar dahil) 116.71 puan seviyesinde yer alıyordu. Ancak, Haziran ayının sonunda endeks, büyük bir çöküş sayılabilecek 0.96 puanlık bir düşüşle 115.75 puana geriledi. Bu arada levha fiyat endeksi ise Mart ayı sonundaki 126.59 puan seviyesine göre 4.7 puan artışla Haziran ayı sonunda 131.29 puana ulaştı. Yassı haddelenmiş malzeme fiyatlarındaki genel düşüşe rağmen levha fiyatları sıra dışı güçlü bir performans göstererek etkileyici bir artış kaydetmeyi başardı. Bu artış, çelik sektörünün ve tüm piyasa oyuncularının beklentilerini aştı. Bu durumun meydana gelmesine ne sebep oldu? Bu sorunun yanı çeşitli etkenlere dayanmaktadır.

1. Piyasanın ve çelik üreticilerinin tavrı

Genel olarak, kısa vadeli fiyatlar piyasadaki psikolojik havaya göre şekil almaktadır. Özellikle, Mayıs ayı sonunda piyasanın ve ekonominin genelinde yapılan düzenlemelerin yol açtığı genel düşüş eğilimi karşısında levhanın güçlü bir performans sergilemesi piyasanın ve üreticilerinin psikolojik havasıyla yakından ilgiliydi. Diğer malzeme fiyatlarının Mayıs ayı sonunda ve Haziran ayında düşmesine rağmen hem distribütörler hem de üreticiler, levha fiyatlarının gelecekte düşmeyeceği konusunda emin duruyorlardı. Dolayısıyla, panik satışları meydana gelmedi. Piyasada levha arzının kısıtlı olması nedeniyle distribütörler, fiyatlarını düşürme ihtiyacı hissetmediler. Aynı şekilde, çelik üreticileri de diğer ürünlerinin fiyatlarını düşürürken, levhanın fabrika çıkış fiyatını ise yükseltmeye ya da istikrarlı tutmaya devam ettiler. Hatta gemi sacı gibi bazı levha çeşitlerinin fiyatı keskin bir artış kaydetti. Tabii ki, piyasa oyuncularının iyimserliği, körü körüne bir iyimserlik değil. Bu tutum, çeşitli etkenlere dayanıyor: yeni üretim kapasitesinin kısıtlanması, iç piyasanın güçlü olması ve ihracat durumunun elverişli seyri, hem fiili piyasayı hem de psikolojik havayı olumlu yönde etkiledi.

2. Sınırlı üretim, güçlü iç ve dış talep

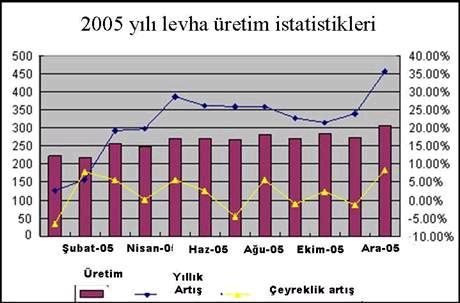

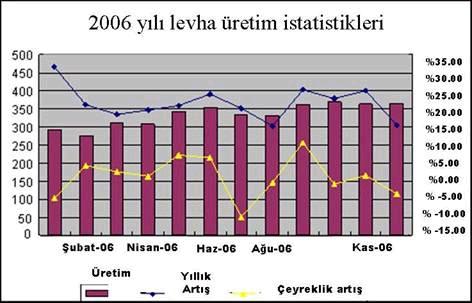

a. Levha üretim kapasitesinin sınırlı olması ve endüstriyel yapının optimizasyonu Geçtiğimiz yıl levha üretim kapasitesinin merkezde yoğunlaşmasına sahne oldu. 2006 yılında, bir önceki yıla (32.4627 milon metrik ton) göre 7.76 milyon metrik ton yani %23.92 artışla 40.2282 milyon metrik ton levha üretildi. Levha üretimindeki bu sert artışın etkisiyle 2006 yılının ikinci yarısının tümünde zayıf bir seyir izlendi ve fiyatlar 3.500 RMB/mt dolaylarındaki düşük bir seviyede yer aldı. İstatistiklere göre, 2007 yılının Ocak-Haziran döneminde toplam üretim, geçtiğimiz yılın aynı dönemindeki 17.7894 milyon metrik tona göre %38.88 artışla 24.7061 milyon metrik ton oldu. Aşağıdaki tabloda gösterilen karşılaştırmaya göre, 2006 yılının ikinci yarısında üretim 22.4388 milyon metrik ton olurken, 2007 yılının ilk yarısında ise yalnızca 2.2673 metrik tonluk hafif bir artış gösterdi. İç piyasaya yeni malzeme arzının 2006 yılının ikinci yarısının sonunda neredeyse sona ermesiyle levha fiyatları da bu yıl güçlü bir çizgi izledi.

|

2005 |

2006 |

Yıllık (%) |

2006 (Ocak-Haz) |

2007(Ocak-Haziran) |

Yıllık (%) |

32.462.700 |

40.228.200 |

23.92 |

17.789.400 |

24.706.100 |

38.88 |

|

İthalat |

116.800 |

1.026.200 |

778.60 |

474.600 |

577.100 |

21.60 |

İhracat |

1.568.700 |

4.281.600 |

172.94 |

1.574.100 |

4.156.600 |

164.06 |

İç piyasaya arz |

31.010.800 |

36.972.800 |

19.23 |

16.689.900 |

21.126.600 |

26.58 |

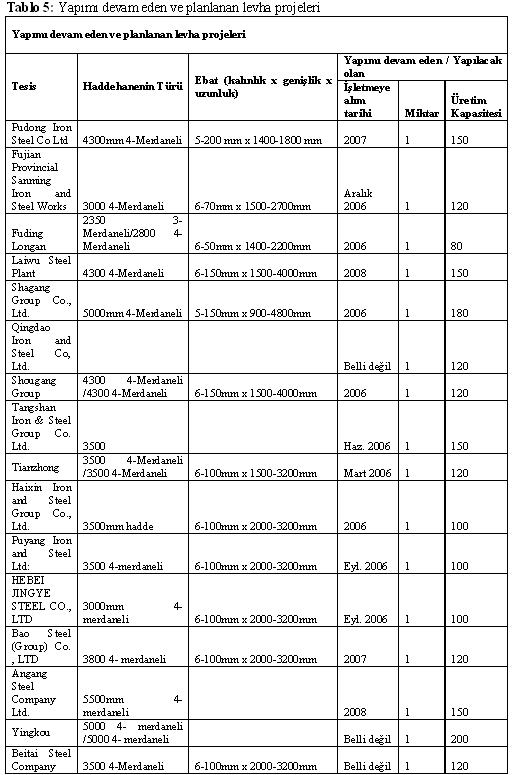

Geçtiğimiz yılın ikinci yarısında, on iki levha üretim tesisi kurulmuş ve işletmeye alınmıştı.

Ayrıca, şu anda yapımı devam eden birkaç levha tesisi bulunmaktadır. Yeni kurulan levha tesislerinin kapasitesi 1 milyon metrik tonun üzerindedir. Eski üretim hatlarının modernize edilmesiyle elde edilecek kapasite de eklendiğinde geçtiğimiz yıl eklenen toplam üretim kapasitesi 15 milyon metrik tonu geçmektedir. Bu 15 milyon metrik tonun yalnızca üç milyon metrik tonundan az bir kısmı 2006 yılının ilk yarısında, geri kalan kısmı ise yılın ikinci yarısında hizmete girdi.

Şu sıralar sıcak rulo ile levha arasındaki fiyat farkı 500 RMB/mt'a (66 $/mt) yükseldi. Bu yılın ilk yarısında Masteel ile Shougang Group'un yeni üretim hatlarını işletmeye almalarıyla birlikte sıcak sac üretim kapasitesi büyük bir artış kaydetti. Ayrıca, Anyang'ın yeni tesisi de yakında üretime geçerek piyasa üzerinde önemli bir etkiye sahip olacaktır. Bu faktörlerin etkisi altında, sıcak rulo ile levha arasındaki fiyat farkının daha da açılması beklenmektedir.

Pek çok çelik fabrikası geçtiğimiz yıl sona ermeden önce üretim yapısında yapacakları ayarlamaları planlamaya başladılar. Bu fabrikalar, yalnızca üretim miktarını değil aynı zamanda katma değeri yüksek malzeme üretimini artırmayı hedefliyorlar. İhracat piyasası daha kârlı olduğu için üreticiler, artık ihracata uygun özel amaçlı levha üretimine yönelik yatırımlar yapmayı tercih ediyor.

Bu bakımdan, ticari kalite levha üretiminin toplam levha üretimi içindeki payı 2006 yılının Ocak-Mayıs dönemindeki %45.2'den bu yılın aynı döneminde %38.6'ya geriledi. Bu arada, gemi sacı üretiminin payı ayı dönemde %16.4'ten %20.7'ye yükseldi. Kazan sacı, basınç tankı sacı, köprü sacı, konteyner sacı ve boru hattı sacı gibi levha ürünlerinin payı da değişen oranlarda arttı.

b. Çin ekonomisinin olumlu gelişmesi iç talebi destekliyor

Çin Ulusal İstatistik Ofisi'ne göre, 2007 yılının ilk yarısında tüm ülkedeki sermaye kıymetleri ve kentsel sermaye kıymetleri sırasıyla %25.9 ve %26.7 oranında büyüme kaydetti.

Ayrıca, Çin gemi sacı sektörü 1990'lı yıllardan bu yana hızlı bir gelişme süreci içerisinde yer alıyor. Son yıllarda küresel talep güçlü seyrederken, daha önceki en büyük gemi üreticileri olan Japonya ve Güney Kore ise üretim kapasitelerini fazla artırmadılar. Çinli gemi yapım şirketleri çok sayıda sipariş aldı. Böylece Çin, gemi yapımı bakımından 2006 yılında Japonya'yı geride bırakarak ikinci sıraya yükselirken, 2007 yılının ilk çeyreğinde alınan siparişler bakımından ise hem Japonya hem de Güney Kore'yi geride bırakarak birinci sıraya yerleşti.

c. Levhaya yönelik güçlü dış talep ve fiyatlar

Dış piyasada, diğer yassı malzemelere yönelik talebin kademeli olarak zayıflamasına rağemn, levha talebi nispeten güçlü bir seviyede yer aldı. Gemi yapım, inşaat ve enerji sektörlerinin levha talebi oldukça yüksek. İspanya, Almanya ve Fransa gibi Avrupa ülkelerine yapılan levha ihracat miktarı da önemli bir artış kaydederken, Brezilya gibi Güney Amerika ülkelerinin levha ithalatı da yükseliyor.

Güçlü talep, fiyatların sürekli artmasına katkıda bulunuyor. Kuzey Avrupa'da levha fiyatları yıl başındaki 705-790 €/mt seviyesinden Temmuz ayında 750-815 €/mt seviyesine yükseldi. Bu arada, BDT ülkelerine levha ithalat fiyatı da Nisan ayındaki 600 $/mt CFR'dan 620 $/mt'a yükseldi.

Uluslararası piyasadaki levha talebi, Çin levha ihracatının bu yıl büyük bir artış kaydetmesini sağladı. Çin bu yıl, geçtiğimiz yılın aynı dönemine göre 2.18 milyon ton yani %190 artışla 3.33 milyon ton levha ihraç etti.

Giderek daha çok sayıda çelik üreticisi, üretim yapısını düzenleyerek, aynı zamanda son kullanıcılara doğrudan tedarik miktarını artırmayı ve trader'ları aradan çıkarmayı amaçlıyor. Böylece, son kullanıcılarla uzun süreli ilişkiler kurmayı ve kârlarını artırmayı amaçlıyorlar. Gemi yapım, kazan, elektrik ve petrokimya sektörlerindeki devasa talep dikkate alındığında, bu hareketin önemi daha da iyi anlaşılmaktadır. Bu amacı benimseyen üreticilerin odak noktasında yabancı müşteriler yer almaktadır. Bu bağlamda, 2007 yılının ilk yedi ayına bazı üreticiler, 2006 yılındaki toplam ihracatından bile fazla ihracat gerçekleştirdiler.

Sonuç olarak, ihracat vergisinin artırılması veya benzeri herhangi bir beklenmedik olumsuz gelişme olmaması halinde, levha fiyatlarının bu yılın geri kalanında da gücünü koruması beklenmektedir. Tabii ki, dalgalanmalar olabilir, ancak fiyatların genel olarak güçlü bir seviyede yer alması beklenmektedir. Son bir önemli nokta ise, Çin levha sektörünün artık ihracat odaklı bir yörüngeye oturmuş olmasıdır. Dolayısıyla, geleceği belirleyen en önemli faktör uluslararası piyasa olacaktır.